シニア世代のマンション購入は、現役時代とはどのような点が違うのでしょうか?また、何歳まで住宅ローンを組むことが可能なのでしょうか?新築・中古それぞれの特徴や、老後に暮らしやすいマンション選びのポイント、資金準備の方法などを解説していきます。

シニア世代のマンション購入は遅すぎることはありません。老後に向いた住まいを確保できるうえに、資産にもなります。一方で住宅ローンが利用しにくいことから、余裕を持って資金計画を立てる必要があります。また、取得費用を抑えるには、「中古マンションの購入+リノベーション」という選択肢もあります。

・シニア世代のマンション選びでは、立地や周辺環境を重視するほか、バリアフリー仕様などのハード面も重要です。

・マンションの購入によって、老後に向いた住まいを確保できる、資産となるといったメリットがあります。

・マンション購入には、初期費用と維持コストがかかるというデメリットがあり、シニア世代は手元の資金が減る点に留意が必要です。

・シニアのマンション購入では、住宅ローンは組みにくいことを踏まえ、余裕を持った資金計画を立てることが重要となります。

・シニアのマンション購入では、シニア向け分譲マンションという選択肢もあります。

・中古マンションを購入してリノベーションする方法は、新築マンションの購入よりもコストを抑えられるため、高齢者にとっても選択肢となります。

理想の住まいをワンストップで実現できるリノベーションサービス「MyRENO マイリノ」

詳しくはこちら>>CONTENTS

働き盛り世代のマンション選びでは、物件から家族の職場や学校へアクセスしやすいかどうかが大きなポイントです。一方シニア世代の場合は、定年退職や子どもの独立により、通勤・通学に縛られる必要がなくなるため、幅広い選択肢から自由に居住エリアを選ぶことができるようになります。

今はまだまだ元気なシニア世代も、今後は年齢を重ねていきます。快適な老後を送るためには、安心・安全で暮らしやすい住まいを選びたいもの。それでは、シニア世代がマンション購入を考える際、どのような点に注目するべきなのでしょうか。

シニア世代のマンション選びで重要なポイントは、物件の利便性です。室内はリノベーションで一新することも可能ですが、当然ながらマンションの周辺環境を変えることはできません。

年齢を重ねると、車の運転が難しくなったり、遠出が億劫になったりする可能性があります。また、例えそれまで大きな病気をしなかった人でも、高齢になれば病院へ行く機会は増えるもの。住まいの立地の良さが老後の生活しやすさに繋がります。毎日の買い物に利用できる商業施設が徒歩圏内にあり、病院や公共施設へも行きやすい物件がおすすめです。

高齢になると身体機能の低下から転びやすくなるため、日常生活のなかでも事故が起きやすくなります。東京消防庁によると、2017年に救急搬送された高齢者(65歳以上)の事故において、約8割を占めている原因が「転倒」でした。

ちょっとした段差でも、思わぬ転倒事故につながる可能性があります。シニア世代には、段差のないバリアフリー設計の住まいがおすすめです。また、トイレや玄関など、かがんだり立ち上がったりする場所には、手すりがあると安心です。

ヒートショックとは、大きな気温差による血圧の急激な変動で、脳卒中や心筋梗塞などの健康被害が起きること。ヒートショックで亡くなる人のうち、8割以上を65歳以上が占めています。

特に冬場は脱衣所と浴室に寒暖差が生じやすく、入浴時に事故が起きるケースが多いです。対策としては、2重窓を採用して外気温の影響を軽減する・浴室暖房を設置する・廊下や脱衣所へ床暖房を設置する、といった方法が有効でしょう。

参考:

https://www.healthcare.omron.co.jp/resource/column/topics/175.html

http://www.tfd.metro.tokyo.jp/lfe/topics/201509/kkhansoudeta.html

高齢になったら子ども世帯と同居するべきか、迷っている人もいるでしょう。子どもと一緒に暮らせば心強いですが、これまで通りお互いのプライバシーを尊重して暮らしたいと考える人も多いです。

そこで近年は、家族が近くで暮らす安心感と、お互いの生活ペースを両立する「近居」が人気を集めています。どれくらいまでを近居とするのか、はっきりとした定義はありませんが、おおむね徒歩10分以内だと日常的に行き来しやすいでしょう。同じ棟のなかで別の住戸に暮らす「マンション内近居」もあります。

子ども世帯と離れて暮らす場合は、帰省時に利用する路線や高速道路からのアクセスしやすさを考慮に入れると良いでしょう。

理想の住まいをワンストップで実現できるリノベーションサービス「MyRENO マイリノ」

詳しくはこちら>>

シニア世代のマンション購入には、住みやすい住環境を整えられるというメリットがあります。また、マンションは資産となり、家賃が発生しないことから、長寿への備えになることも魅力です。

ここではシニア世代のマンション購入の主なメリットとして、3点を挙げていきます。

シニア世代のマンション購入は、安全で安心して暮らせる住環境を手に入れられるというメリットがあります。

昨今のマンションは、エントランスから各住戸までほぼフラットな物件が多く、段差でつまずくリスクを軽減できます。住戸内も、玄関に低い上がり框が設けられているのを除くとほぼフラットです。ワンフロアで生活できることから、2階建て以上の戸建て住宅のような階段の上り下りの負担から解放されます。また、庭のある戸建てと比較して、マンションは管理の手間も軽減されます。

さらにオートロックや防犯カメラが備えられている物件が多く、セキュリティ設備が整ったマンションは、犯罪に遭うリスクも軽減できます。管理員が常駐しているマンションは、人の目による抑止効果もあるため安心です。

このほかには基本的に、自分の暮らしやすい形に自由にリノベーションできることも、賃貸物件にはないメリットです。

また、高齢者向けの設備やサービスが整ったシニア向け分譲マンションもあります。

アパートやマンションなどの家賃を何十年にわたって払い続けていても、自分のものにはならないのに対して、マンションを購入すると資産になることもメリットに挙げられます。

最寄り駅から近く、ターミナル駅にアクセスしやすい物件など、立地条件のよいマンションは資産価値を維持しやすく、値上がりすることもあります。マンションは将来的に子供などに相続財産として残すほか、売却したり、賃貸運用したりするなど、住むことができなくなった場合には資産として活かすことも可能です。

また、シニア向け分譲マンションも所有権があることが、利用権方式がとられている有料老人ホームとの大きな違いです。シニア向け分譲マンションも、売却のしにくさはあるものの、資産になります。

マンションを購入すると、家賃が発生しなくなることもメリットです。特に退職金や貯蓄を利用して、現金一括払いをしたケースのほか、ローンを利用した場合も完済後は、月々の支払いは管理費と修繕積立金のみになり、あとは年4回の固定資産税の負担で済みます。

一方、賃貸物件では、一生、毎月の家賃が発生しますので、長生きをすればするほど、住居費用がかさんでいくことになります。

シニア世代のマンション購入には一方でデメリットもあります。マンションの購入には初期費用や維持費用がかかり、老後資金の減少にもつながります。また、賃貸と比較すると、手軽に住み替えがしにくいこともデメリットに挙げられます。

マンションの購入には、初期費用と維持コストがかかる点がデメリットといえます。

住宅ローンを利用してマンションを購入する場合も、初期費用として頭金や諸費用が必要です。マンションの購入にかかる諸費用は、新築マンションは物件価格の3~6%、中古マンションは6~9%が目安です。

諸費用の内訳は、住宅ローン手数料や住宅ローン保証料、収入印紙、登録免許税と司法書士への委託報酬、不動産取得税、火災保険料などで、これらは新築マンションでも中古マンションでも発生します。このほかには新築マンションでは修繕積立金基金の支払いが発生することが多く、中古マンションでは仲介手数料の支払いが必要です。

また、購入後も管理費や修繕積立金のほか、固定資産税と都市計画区域内に立地する場合は都市計画税の負担があります。

退職金や貯金を使ってマンションを一括払いで購入すると、物件の価格のほかに先述した諸費用がかかり、手元の資金が目減りします。

賃貸物件を借りる場合の初期費用は、敷金や礼金、仲介手数料、前家賃で多くても家賃の4~6ヵ月分、これに火災保険料や家賃保証会社を利用する場合の保証料がプラスされる程度です。

マンションを一括払いで購入すると、月々の住居費用は管理費と修繕積立金のみになるため抑えられますが、手元の資金が減ることに不安を感じるかもしれません。

充分な老後資金を確保したうえで、マンションの予算を決めるなど、無理のない資金計画を立てることが大切です。

終の棲家のつもりでマンションを購入しても、健康状態によっては住み続けるのが難しくなることも考えられます。マンションを購入すると、賃貸物件に居住している場合と比較して、手軽に住み替えがしにくいこともデメリットといえます。

子供との同居や近居、介護施設への入居などのために手放すことを考えても、希望する価格でスムーズに売却できない可能性があります。特に住宅ローンを利用してマンションを購入した場合には、売却価格がローンの残債を下回ると、差額を貯蓄などから補填しなければ、売ることができません。

とはいえ、一般的に戸建てよりもマンションの方が流動性があり、売却がしやすいです。

シニアがマンションを購入するきっかけはさまざま。子どもが独立した、配偶者が亡くなった等、同居の家族が減って部屋を持て余すようになった、というケースは多いです。コンパクトな住まいに住み替えると、光熱費が抑えられ掃除もしやすくなるでしょう。

また、それまで一戸建てに住んでいた場合は、階段の上り下りに負担を感じるようになり、2階部分にほとんど上がらなくなってしまうこともあります。マンションへ住み替えれば、フラットな空間で生活が完結するため無駄がありません。

老後の住まいを購入するなら、「シニア向け分譲マンション」という選択肢もあります。どのようなマンションなのでしょうか?

シニア向け分譲マンションとは、高齢者が安心して暮らせるよう設備やサービスを整えたマンションです。提供内容は物件ごとに異なりますが、バリアフリー対応のゆったりとした間取りを基本に、医療機関や介護サービスとの提携、コンシェルジュサービス(宅急便の預かり・共用部分の予約・タクシーの取次等)、充実した共用施設(レストラン・スポーツジム等)、入居者同士が交流しやすいコミュニティイベントの実施などがあります。

ただし、国土交通省の定義する高齢者向け住宅には、シニア向け分譲マンションには含まれておらず、人員配置などの公的な基準は設けられていません。

設備やサービスが充実しているため、一般的な新築マンションに比べて分譲価格は高額です。また、月々の管理費はサービスが手厚いマンションほど高めになります。

昨今ではシニア向け分譲マンションの立地は、リゾート地から都市部に移行しています。

▼シニア向け分譲マンションの購入費用に関して、以下の記事で詳しく解説しています。

関連記事/シニア向け分譲マンション購入にはいくら必要?価格相場や費用・管理費などの内訳を解説

シニア向け分譲マンションの入居条件は物件により異なりますが、自立した暮らしを送れることが前提となっています。老人ホームではないため介護サービスの提供はしていませんが、外部のサービスを受けることは可能です。そのため、自立〜軽度の要介護までの人が入居できます。

また、40歳以上や50歳以上といった年齢による入居条件が設けられているのが一般的です。

▼シニア向け分譲マンションに関して、以下の記事で詳しく解説しています。

関連記事/シニア向け分譲マンションとは?サービス内容や費用は?売却しやすいって本当?

関連記事/シニア向け分譲マンションとは?メリットやデメリットを解説!

関連記事/シニア向け分譲マンションは相続できる?権利形態や注意点を解説

関連記事/シニア向け分譲マンションはリノベーション可能?注意点やポイントを紹介!

サービス付き高齢者向け住宅とは、「高齢者の居住の安定確保に関する法律(高齢者住まい法)」の改正により創設された、高齢者の単身世帯・夫婦世帯が安心して暮らせる環境を整備するための賃貸住宅です。

サービス付き高齢者向け住宅は、一定の要件を満たした民間の賃貸住宅が、都道府県や政令都市、中核都市で登録されています。居室の広さや設備、バリアフリー仕様といったハード面の要件が設けられているほか、安否確認サービスと生活相談サービスの提供が必須とされています。

サービス付き高齢者向け住宅の多くで、食事サービスや生活支援サービス、緊急対応サービスなどが提供されています。

サービス付き高齢者向け住宅には一般型と介護型があります。一般型は介護が必要になった場合には、介護サービスは外部の事業者を利用します。ただし、訪問介護事業所や通所介護事業所が併設されているか、もしくは外部の事業者と提携しているのが一般的です。

介護型は介護保険法による特定施設入居者生活介護の指定を受けている施設を指し、施設のスタッフから介護サービスが提供されます。

サービス付き高齢者向け住宅は建物賃貸借契約、または終身建物賃貸借方式による賃貸住宅なのに対して、シニア向け分譲マンションは所有権があるのが大きな違いです。

参照/厚生労働省|サービス付き高齢者向け住宅について

参照/一般社団法人 高齢者住宅協会|サービス付き高齢者向け住宅情報提供システム

▼高齢者向け住宅の種類については、以下の記事で詳しく紹介しています。

関連記事/高齢者向け住宅の種類を紹介!シニア向け分譲マンションのメリットやデメリットは?

理想の住まいをワンストップで実現できるリノベーションサービス「MyRENO マイリノ」

詳しくはこちら>>

シニア世代がマンションを購入するなら、中古物件を購入して、リノベーションするという選択肢もあります。

中古マンションは新築マンションよりも不動産市場への流通量が多いため、所在地や専有面積など、幅広い選択肢から物件を選ぶことができます。高齢者が暮らしやすい周辺環境が充実したエリア・専有面積が広すぎない・買いやすい価格、といった複数の条件でも探しやすいです。

物件の選択肢が多い中古住宅を購入し、入居前にリノベーションするのも良いでしょう。そのままでは高齢者にとって使いにくい物件でも、リノベーションで安心・快適なバリアフリー住宅に生まれ変わらせることができます。

老後は家で過ごす時間が長くなるもの。住まいの安心・安全はもちろんのこと、日々の生活を楽しめる空間であることも大切です。

「料理を楽しむために大きなオープンキッチンにしたい」

「孫が遊びに来られる大きなリビングにしたい」

「趣味を楽しめる部屋を作りたい」

このように充実した老後を過ごせる少し個性的な住まいづくりも、リノベーションでかなえることができます。

理想の住まいをワンストップで実現できるリノベーションサービス「MyRENO マイリノ」

詳しくはこちら>>

国土交通省の「令和6年度住宅市場動向調査」をもとに、住宅の取得時の年齢や購入資金の調達方法などをみていきます。住宅の購入が初めての人を「一次取得者」、2回目以降の人を「ニ次取得者」といいます。

※新築マンション:分譲集合住宅、中古マンション:既存(中古)集合住宅のデータを使用

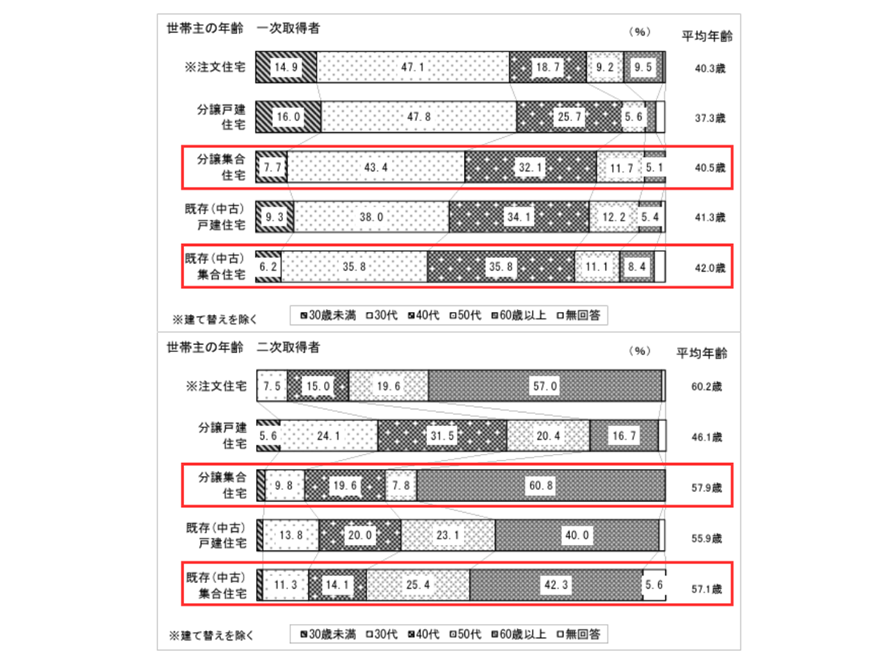

〈世帯主の平均年齢〉

引用:国土交通省住宅局|令和6年度住宅市場動向調査報告書|一次取得・二次取得別の世帯主の年齢

世帯主の平均年齢は、一次取得者は新築マンション:40.5歳、中古マンション:42.0歳で、30代・40代が多くを占めています。

一方、二次取得者になると、世帯主の平均年齢は新築マンションは57.9歳、中古マンションは57.1歳です。60歳以上の占める割合は、新築マンションは60.8%、中古マンションは42.3%でいずれも最も多いことから、60代でのマンションの住み替えが多い実態がうかがえます。

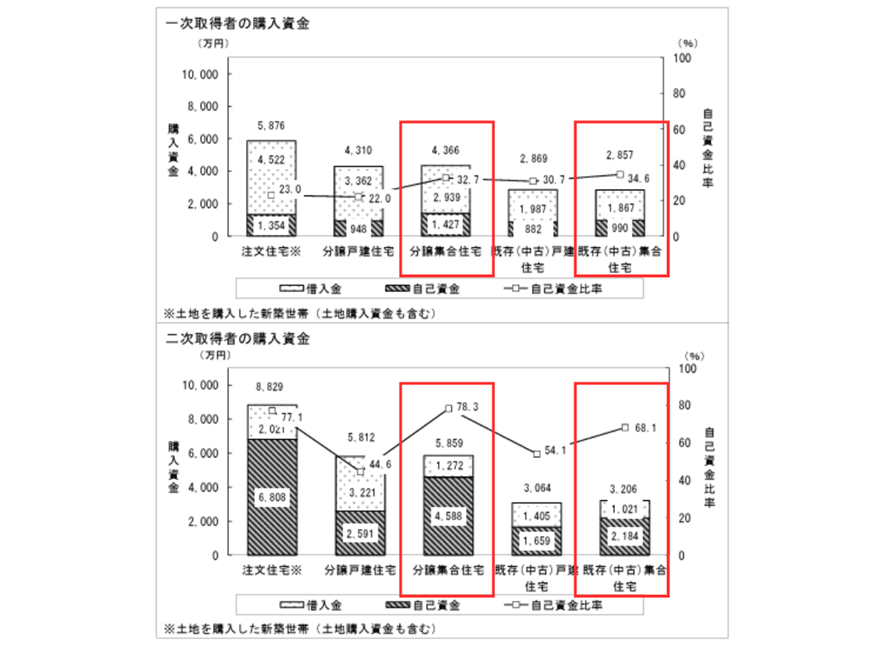

〈一次取得者・二次取得者の自己資金比率〉

引用:国土交通省住宅局|令和6年度住宅市場動向調査報告書|一次取得・二次取得別の購入資金

購入費用に占める自己資金比率は、一次取得者は新築マンションは32.7%、中古マンションは34.6%といずれも3分の1程度です。二次取得者は新築マンションは78.3%、中古マンションは68.1%と、7割前後となっています。

二次取得者は60歳以上が最も多くを占めていますが、自己資金で賄う割合が高いといえます。

住宅を購入する際、多くの人が住宅ローンを利用しますが、シニア世代も融資を受けることは可能なのでしょうか?

住宅金融支援機構の住宅ローン「フラット35」や、借入期間が15年以上20年未満の「フラット20」では、年齢に関する条件として契約時に70歳未満、完済時期を80歳までとしています。そのほかの住宅ローンにおける年齢条件は金融機関やローン商品によって異なりますが、フラット35と同程度かやや低い年齢を設定していることが多いようです。

参照/住宅金融支援機構|フラット35|【フラット35】ご利用条件

参照/住宅金融支援機構|フラット35|【フラット20】ご利用条件

参照/住宅金融支援機構|フラット35|借入期間は、最長何年まで?

つまり、シニアも60代までであれば住宅ローンを組むことも不可能ではありません。ただし、返済期間は必然的に短めとなるため、融資が受けられる金額は低くなりやすいです。

また、60歳以降で住宅ローンを借りる場合の金融機関の審査は厳しくなるとされています。金融機関の審査では、完済時の年齢や借入時の年齢、健康状態が重視されるためです。

住宅ローンを借りるには、年金収入や就労収入による安定した収入が必要です。定年退職後に、嘱託勤務となって収入が激減すると、審査に通るのが難しくなります。

さらに民間の住宅ローンの借入の際には、団体信用生命保険への加入が必須とされることが多いことも、高齢になると審査を通りにくい要因です。持病を抱えているなど健康状態に問題があると、団体信用生命保険の審査が通らず、住宅ローンが組めないことがあります。ただし、金融機関によっては、通常の団体信用生命保よりも加入条件が緩和されたワイド団信が用意されています。金利負担がやや重くなりますが、健康状態によっては、こちらを選択する方法もあります。

一方で物件の担保価値も重視される項目のため、立地条件がよく、資産価値を維持しやすい物件を選ぶと、借りやすくなることが考えられます。

また、子ども世帯と同居する、あるいは将来的に同居する予定であれば親子でローンを組むことも可能です。返済期間を長く・融資金額を大きくすることができます。親子どちらかだけでは審査に通らない場合でも、親子ローンにすることで融資が受けられるケースもあります。

・親子リレーローン…親が返済できなくなった後で子が返済を引き継ぐローン

・親子ペアローン…親と子が同時に返済していくローン

参考:

https://www.flat35.com/faq/faq_201-1.html

https://www.flat35.com/loan/atoz/05.html

シニア世代は住宅ローンの利用は不可能ではないものの、現役時代に比べると融資条件が厳しくなってしまうことも事実です。そのため、住宅購入に向けて自己資金を用意しておく必要があります。

自己資金の準備方法としてまず挙げられるのが、預貯金です。住宅の購入を検討し始めたら、できるだけ貯めておきましょう。退職金を充てるという選択肢もありますが、全て住宅購入に割り振ってしまうのはリスクが高いです。老毎月の生活費と年金の受給額から、不足する生活費を算出しておくなど、老後の生活費も考慮に入れた資金計画を立てましょう。

既に持ち家がある場合、売却して新たな住まいの購入資金に充てるのも良いでしょう。住宅ローンを完済していない場合は、売却時にローン残高を一括で返済する必要があります。もし売却額が残債を下回った場合は、差額を自己資金で支払うか、新たな住宅ローンに組み込みます。

近年注目を集めている「リバースモーゲージ」とは、住宅を担保に融資が受けられるシニア世代向けの制度です。融資の内容や返済方法は金融商品ごとに異なりますが、持ち主が亡くなったあとに担保を売却して一括返済するのが基本。これまでリバースモーゲージの融資対象は一戸建てが原則でしたが、近年はマンションも対象とする金融機関も増えています。

また、既に所有している持ち家だけでなく、新たに購入する住まいを融資対象とするリバースモーゲージ型住宅ローンも登場しています。この場合、存命中は金利のみを毎月支払って行き、融資分は死亡後の売却時に精算するという仕組みです。

住宅金融支援機構の「リバース60」は住宅の建設・購入、住宅のリフォーム、住宅ローンの借り換えのほか、サービス付き高齢者向け住宅の入居一時金を使途として利用も可能です。新築マンションの購入資金として利用することもできます。

ただし、融資限度額は担保評価額の50%~60%となるため、自己資金が必要とあるケースもある点に注意が必要です。

リバースモーゲージで問題になるのが、住宅価格の低下によって、自宅を売却しても元本を下回ってしまうケースです。ノンリコース型を選択すると、亡くなったときに自宅を売却したときの価格が元本を下回っても、相続人が差額を負担せずに済みます。ただし、ノンリコース型の金利はリコース型よりも高くなります。

リバースモーゲージを契約するには、推定相続人全員の同意書が必要になることが多いです。推定相続人とは、契約者が亡くなったときに法定相続人になると現時点で考えられる人を指します。

リバースモーゲージを利用すると、亡くなったときに全額一括返済をしなければ、自宅を失うことになります。リバースモーゲージの利用にあたっては、配偶者や子供などの推定相続人とよく話し合っておくことが大切です。

理想の住まいをワンストップで実現できるリノベーションサービス「MyRENO マイリノ」

詳しくはこちら>>

60歳以降のシニア世代のマンション購入について、よくある質問をまとめました。現役世代とは異なり、シニア世代は今後利用できるお金がほぼ決まっていることから、マンション購入にあたっては、入念な資金計画を立てておくことが重要です。

・60代からマンションを購入するのは遅いですか?

決して遅いことはありませんが、余裕を持って資金計画を立てる必要があります。一括購入できるだけの現金があるケースや、潤沢な頭金を用意できるケースでは、終の棲家を確保するとともに資産として残せます。ただし、手元の老後資金を余裕を持って残せることが条件です。

また、売却のしやすさや将来的な相続を考慮し、立地条件がよく、資産価値を維持しやすい物件を選ぶこともポイントとなります。

申し込みは可能ですが、金融機関では完済時年齢80歳未満などの制限があり、借入期間が短くなることや、収入の面から審査が厳しくなります。

そのため、通常の住宅ローンの借入が難しい場合には、子供にローンを引き継ぐ親子リレーローンや、自宅を担保に融資を受けて死亡時に売却して一括返済する「リバースモーゲージ型ローンなども選択肢となります。

老後の住まいは、賃貸と購入のどちらが安心とは一概には言えません。「購入」は退去リスクがなく、身体の状態に合わせて介護改修ができるという安心感があります。一方「賃貸」は、建物の修繕費用の負担がなく、介護施設へ入居するなど住み替えるときには、手軽に住み替えられる点が魅力です。安定した居住環境を求めるかによる向き・不向きがあります。

シニア世代のマンション購入は、安心で快適に生活できる住環境を手に入れられるといったメリットがあります。一般的に分譲マンションのほうが賃貸よりも、設備などのグレードが高く、暮らしやすいようにリノベーションで間取りや内装など自由に変えることも可能です。

一方で老後資金との兼ね合いや住宅ローンの利用が難しさから、緻密な資金計画を立てることが大切です。

そこで、中古マンションを購入してリノベーションをすれば、取得費用を抑えられます。

《オンライン》ご自宅から住宅購入・リノベ相談会ご自宅等から参加(関東)|開催中のセミナー・イベントのご案内|リノベーションのグローバルベイス

《オンライン》ご自宅から住宅購入・リノベ相談会ご自宅等から参加(関西)|開催中のセミナー・イベントのご案内|リノベーションのグローバルベイス