「マンション価格が高すぎて、今買うべきか迷っている…」「今後、価格はどう動くの?」――そんな不安や疑問を抱えている方は少なくありません。特に都市部ではマンション価格がバブル期並に高騰しており、将来の動向が気になるところです。この記事では、最新の価格推移データや住宅ローン金利の動向をもとに、今後のマンション価格はどう変わるのかを徹底分析。買い時の見極め方や、購入を検討するうえで注意すべきポイントもあわせて解説します。

理想の住まいをワンストップで実現できるリノベーションサービス「MyRENO マイリノ」

詳しくはこちら>>CONTENTS

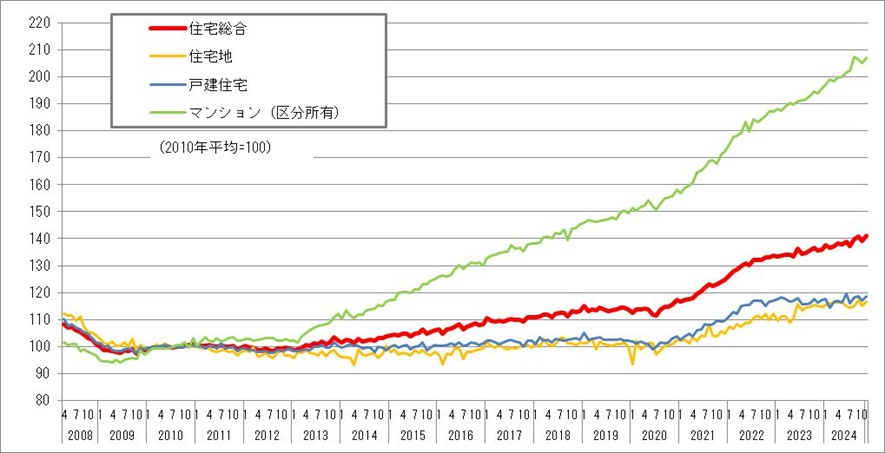

近年のマンション価格は、東京・大阪・名古屋といった主要都市圏を中心に2013年頃から上昇傾向が続いています。2023年には、東京23区における新築分譲マンションの平均価格は1億円を突破しました。こうした価格高騰の背景には、建築コストの増加や投資マネーの流入など複数の要因があります。過去のバブル期の最高平均価格を超えた過去最高を記録しており、今後の推移については注意深く見守る必要があるでしょう。

新築マンションが高騰しているいちばんの理由は、建築コストの上昇と物件の供給減少が重なっていることです。具体的には、鉄鋼や木材などの建築資材価格が上がったうえ、建設業界の人手不足による人件費の高騰が大きな負担になっています。さらに、都心部や再開発エリアでは土地取得コストも増加しており、それが販売価格に反映される形となっています。また、コロナ禍以降の円安から海外投資家が割安な日本の不動産を資産運用先とみなす動きも相まって、需要が高止まりしているのです。

今後、日銀の追加利上げによりローン金利が上昇すれば需要がやや冷え込み、価格の上昇ピッチが緩やかになる可能性も。ただし、都市部への人口流入や再開発需要が続く限り、急激な値崩れは起こりにくいと予測されています。

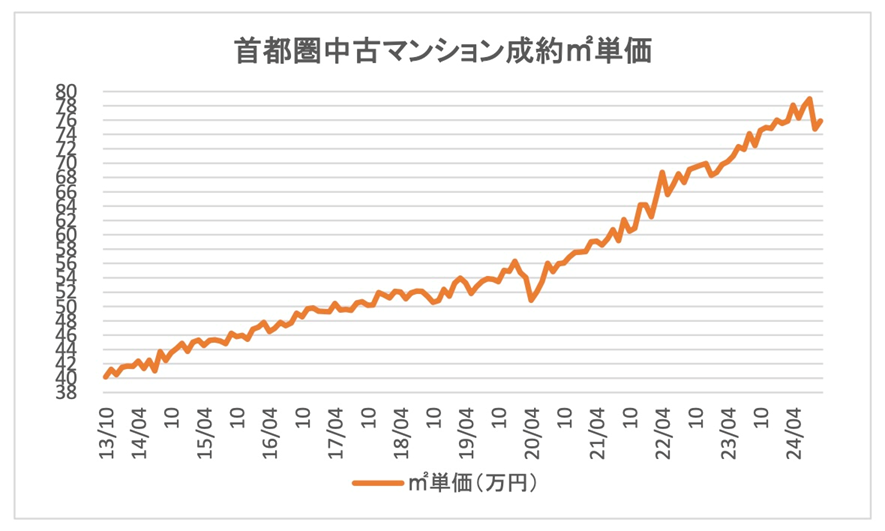

マンションの値上がり傾向は新築だけでなく中古市場にも当てはまります。中古マンション価格も右肩上がりの状況が続いており、レインズ(東日本不動産流通機構)のデータによると、首都圏で売買が成約した中古マンションの㎡あたり単価は2013年10月の40.18万円/㎡から、2024年7月には78.97万円/㎡になりました。約10年でほぼ2倍に値上がりしていることになります。新築マンション価格の高騰に、中古価格も引っ張られていることが大きな要因です。

一方、2024年に入り一部エリアでは価格に頭打ち感が出始めました。日銀による利上げが進めば、ローン利用者が減ることで中古価格に落ち着きが出てくる可能性もあります。ただし都市部の人気エリアや、駅近・築浅といった条件の良い物件は依然として高値がつきやすいです。逆に築古のマンションや利便性の低いエリアでは、値下がりのリスクもあります。結局のところ、中古マンションでも立地や築年数、管理状況など個別の条件による差が拡大しており、値上がりする物件と値下がりする物件に二極化が進むと考えられます。

理想の住まいをワンストップで実現できるリノベーションサービス「MyRENO マイリノ」

詳しくはこちら>>長年続いた超低金利政策の影響で、日本の住宅ローン金利は世界的に見ても極めて低い水準でした。しかし、2024年3月に日銀がマイナス金利解除へと方向転換したことで、同年の秋には変動金利の相場は0.15〜0.25%上昇しました。

金利が上がると借入可能額が減少するため、物件価格の高騰を支えていた購入余力が低下します。その結果、販売価格を下げざるを得ないケースが増える可能性も考えられます。一方で、現時点ではまだ低金利を維持している銀行もあるため、「今のうちに購入しておきたい」と考える人もいるでしょう。こうした動きが続くと、マンション価格が高止まりする要因となります。

住宅ローンを選ぶ際、変動金利か固定金利かで悩む方は多いのではないでしょうか。それぞれにメリット・デメリットがあるため、ライフプランや将来の金利見通しを考慮しつつ選びましょう。

| 項目 | 変動金利 | 固定金利 |

|---|---|---|

| 金利水準 | 低い | やや高い |

| 毎月返済額 | 金利変動の影響を受ける | 一定 |

| メリット | 金利が低いので返済額を抑えられる | 金利変動の影響を受けない |

| デメリット | 金利が上がると支払総額が増える | 借入額によっては返済負担が重い |

変動金利型ローンでは、市場金利に連動して定期的に金利が見直されます。大手銀行では半年ごとに金利を見直し、5年ごとに返済額が再計算される仕組みが一般的です。変動金利のメリットは固定金利に比べて金利が非常に低く、月々の返済額を抑えられるため借入可能額を最大化しやすいこと。また、金利が低水準で安定していれば、総支払利息も最小化できる可能性があります。

変動金利のデメリットは将来の金利上昇リスクです。多くの金融機関では「5年ルール・125%ルール」(5年間は返済額据え置き・その後の返済額増加は最大1.25倍まで)といった仕組みがあるため、急激な返済額アップは抑えられるものの、金利が上がれば支払い総額は増加します。急激な金利上昇により未払利息が発生すると、返済期間の終盤に返済を求められることに。借入期間が長期になるほど、金利変動の影響を受ける可能性は高まります。

固定金利型ローンは借入時に金利が固定され、その後市場金利が変動してもローン金利は変わりません。メリットは、返済額が完済まで変わらないため、長期のライフプランが立てやすいことです。また、金利が上昇する局面でも心理的に安心できます。

固定金利のデメリットは、将来の金利変動リスクが織り込まれるために、金利水準が変動型より高めに設定されていることです。2025年3月時点、全期間固定型のフラット35で約1.9%なのに対し、変動型の相場は0.4〜0.5%台です。この差は毎月の返済額では数万円の違いになることもあるため、固定金利を選ぶと当初の支払い負担は重くなります。ただし「これから金利が上がりそうだ」という局面では、変動金利より多少高くても金利を固定してしまう安心感は大きいです。

固定金利選択型(固定期間選択型)とは、ローンの借入当初から一定期間(3年・5年・10年など)の金利を固定し、その後は変動金利にするか再度固定金利にするかを選べるタイプです。ただし、多くの金融機関が変動型金利で導入している5%ルール・125%ルールは適用されないため、大幅に金利が上昇していた場合は、固定期間終了後の返済額が跳ね上がるリスクもあります。

それではここで、ローン返済額を大まかにシミュレーションしてみましょう。

借入額:4,000万円(頭金・ボーナス払いなし)

返済方法:元利均等

返済年数:35年

借入条件は上記の通り、ケース①は金利が低水準のまま推移した場合、ケース②は金利が上昇していった場合の、ローン返済額の大まかな試算です。

| 項目 | ケース① | ケース② |

|---|---|---|

| 借入金利 | 当初10年間:1.2% 11年目以降:1.2% 21年目以降:1.3% | 当初10年間:1.2% 11年目以降:2.5% 21年目以降:3.0% |

| 毎月の返済額 | 当初10年間:11.7万円 11年目以降:11.7万円 21年目以降:11.8万円 | 当初10年間:11.7万円 11年目以降:13.6万円 21年目以降:14万円 |

| 総支払額 | 4,916万円 | 5,556万円 |

このように、今後の金利動向によって返済額が大きく変わります。金利見通しが読みにくい局面こそ、複数パターンの試算が欠かせません。

理想の住まいをワンストップで実現できるリノベーションサービス「MyRENO マイリノ」

詳しくはこちら>>株価と不動産価格には、投資マネーの流れを通じて一定の相関があると考えられています。株式市場が好調で投資家のリスク許容度が高まると、不動産投資にも資金が流れやすくなりマンション価格が押し上げられるのです。特に海外の大口投資家や富裕層は、日本の不動産を分散投資先のひとつとして購入する傾向があります。

一方、株価が大きく下落すると投資マインドが冷え込み、現金化を優先する投資家が増えるため不動産市場からも資金が流出するリスクがあります。リーマンショック後の世界的な株安局面では、都心部の高額物件が一時的に値下がりした実例もあるため、株式市場の動向はマンション価格に影響するといえます。なお、郊外やファミリー向け物件は海外投資家の影響を比較的受けにくいため、エリアや物件タイプによって影響の度合いが異なる点もポイントです。

建築業界では職人や作業員の高齢化が進み、新規就労者も減少しているため、人手不足が深刻化しています。これは工期の遅れや人件費の高騰を招き、建築コストが上昇する原因になっています。特に都市部の再開発が集中するエリアでは需要に対して職人が足りず、マンション建設の競争入札価格が上がる傾向が強まっています。このため、完成物件の販売価格にも反映され、マンション価格がさらに押し上げられているのです。

東京オリンピック開催予定の2020年を前に、首都圏の地価やマンション価格は高騰しました。開催はコロナ禍により1年延期され、2021年の大会終了後は不動産価格が下落するだろうという声もありましたが、実際には大きく下がることはなく、そのまま高値圏をキープすることに。再開発が継続する都心部では、いまだに高水準を維持しています。

都市部の再開発エリアでは、街全体のイメージアップや利便性の向上が期待されるため、マンション価格が上がりやすい傾向があります。具体的には東京の虎ノ門エリア・新宿エリア、大阪の梅北エリアなどで再開発プロジェクトが進行中です。再開発によってオフィスや商業施設が増えるため、周辺エリアも含めて資産価値が上がりやすい特徴があります。ただし、供給戸数が急増すると一時的に価格競争が起きる場合もあるため、投資目的で購入を検討している方は需給バランスを見極める必要があるでしょう。

都市部では転勤や進学、就職などに伴う流入人口が依然として多く、世帯数も増加傾向にあります。総務省「住民基本台帳人口移動報告」によると、2024年の東京都では転入超過数(転入者数−転出者数)が7万9,285人にのぼりました。人口が集中すれば住宅需要は高まり、マンションをはじめとする不動産価格が押し上げられる大きな要因となります。

都市部には大企業の本社や大学施設が集中しており、新たな就業・就学の機会を求める人々が流入し続ける構造が強いです。その結果、賃貸需要も根強く、投資用マンションへの需要も底堅いといえます。とはいえ、少子高齢化で日本全体の総人口が減っていることも事実です。将来的には全国的に空き家の増加が進むと予測されていますが、しばらくは大都市圏への人口集中が続くため、特に駅近や利便性の高いエリアのマンション価格は大幅に下がりにくい状況が続くでしょう。

出典:住民基本台帳人口移動報告 2024年(令和6年)結果│総務省統計

理想の住まいをワンストップで実現できるリノベーションサービス「MyRENO マイリノ」

詳しくはこちら>>マンション価格の高騰がいつまで続くのかは、金利動向や景気の先行き次第で変わります。日銀がマイナス金利を解除し、今後も段階的な利上げを行うことで、ローン利用者の減少につながり不動産価格の調整局面に入る可能性もあります。また、円安傾向が続けば、日本の不動産は海外投資家の「安定資産」として、需要が継続することも考えられます。結論としては、高騰が一気に終わるよりも、エリアや物件ごとに値動きが分かれつつ、徐々に落ち着いていくのではないでしょうか。

マンション価格の天井は、実需層(自らの居住を目的とした人)が購入できる上限と投資家が見込むリターンでおおむね決まると言われています。都市部の新築“億ション”などは、すでに「買える人が限られている」状態がはっきりとしているのも事実。これ以上の大幅な上昇は難しいとの見方もあります。高額になりすぎた新築マンションの価格を抑えるために、専有面積は縮小傾向です。また一般的なマンションでは土地の所有権が割り当てられますが、近年は土地を期限付きで借りることで相場よりも割安となる「定期借地権」のマンションが増えており、その供給は過去最大規模となる見込みです(2025年3月現在)。

一方で、「どうしても都心や再開発エリアに住みたい」という実需や、高級物件を好む富裕層の需要は一定数あり、価格が下がるとも言い切れません。海外投資資金の動向も影響が大きく、円安が続くと相対的に日本の不動産は割安と判断され、さらに買いが入る可能性があります。まとめると、今が天井圏に近いと考える専門家が多い一方、エリアによっては再開発や人口増などの要因でまだ上昇の余地があるという見解もあります。

参考:定期借地権付きマンション供給数 首都圏で過去最大規模見通し│NHK

2019年10月より、消費税が8%から10%へ引き上げられました。この際、マンション市場にはどのような影響があったのでしょうか。先に結論を言うと、増税前の駆け込み需要はほとんど見られませんでした。その理由としては、増税分の負担を軽減するために住宅ローン控除の期間延長や「すまい給付金」の増額が実施されたことが功を奏したとみられます。また、中古マンションの場合、その多くは個人間取引のため、そもそも消費税の課税対象になりません。

理想の住まいをワンストップで実現できるリノベーションサービス「MyRENO マイリノ」

詳しくはこちら>>日銀がマイナス金利を解除したとはいえ、歴史的に見ると住宅ローン金利は依然として低い水準です。2025年3月現在、変動金利は依然として0.5%台に抑えられており、固定金利(フラット35)でも1.9~2.0%程度が主流です。低金利が続いている間に物件を購入すれば、利息負担が少なく済む可能性があります。

一方で、この低金利が購入希望者の需要を押し上げ、マンション価格そのものを高止まりさせている側面も否定できません。つまり、「金利が安いうちに買いたいけれど、マンション価格が高すぎる」という板挟みがあるのです。もし今後金利が少しずつ上がっていけば、マンション価格が下がる可能性もあります。

出典:金利情報│フラット35

今はマンションの買い時と言えるのでしょうか。現在の金利は長期的に見ればまだ十分に低水準と言えます。一方、マンション価格が歴史的な高水準にあることも確かです。もし今後、金利がさらに上昇しても価格があまり下がらなければ、住宅ローンの金利負担が大きくなります。また、逆にマンション価格の大きな下落が起きれば、今の高値掴みを避けられるかもしれません。ただし、待っているうちに理想の物件が売り切れてしまうリスクもあります。

結局のところ、この先のマンション市況を正確に予想することは不可能です。よく「不動産は欲しい時が買い時」と言われますが、家計余力やライフプランを総合的に考え「無理なく返済できる範囲の物件を選べるタイミング」であれば買い時と言えるのではないでしょうか。

金利上昇は基本的に、住宅価格には下押し要因として働くと考えられています。ローン金利が上がると、購入できる物件の価格が下がるからです。例えば金利0.5%で4,000万円を借りられる方が、金利2.0%になると3,400万円しか借りられない、といった具合に購入予算が縮みます。需要が減れば、売り手も値段を引き下げざるを得ない状況になり、不動産相場の全体的な下落につながる可能性があるのです。

ただし、都心の一等地や人気エリアは依然として需要が強く、海外投資マネーが流入している場合は金利上昇の影響を受けにくいです。また、日本は長らくデフレ傾向だったため、インフレと金利上昇が進むと、現物資産である不動産の価値が保たれるという側面もあります。さらに、日銀がどこまで追加利上げを行うかも不透明で、ゆるやかな利上げであれば購入者が急減するとは限りません。

このように、金利上昇と住宅価格の動向は必ずしも「金利が上がれば価格は下がる」とは限らず、需給バランス・エリア特性・経済状況などの複合的な要因で決まります。リスクに備えるためには、複数のシナリオを想定して無理のない範囲でローンを組むことが大切です。

理想の住まいをワンストップで実現できるリノベーションサービス「MyRENO マイリノ」

詳しくはこちら>>マンション価格の高騰がいつまで続くのか、はっきりとした答えはありません。ただし、金利の先行きや経済状況、人口動態を総合的に見ると「現在は高値圏にあるが、急激な下落は起きにくい。その一方、今後緩やかな調整に入る可能性もある」というのが多くの専門家の見方です。

では、買うべきなのか待つべきなのか。それはご自身のライフステージや家計状況、優先順位によって異なります。子育てや通勤の利便性を重視し、長く住む前提なら、多少価格が高くても早めに安定した住まいを手に入れるメリットがあります。一方、投資目的や将来の住み替えを視野に入れる場合、金利上昇の局面で値崩れが起きるリスクを織り込む必要があるでしょう。

マンション購入や、資金計画についてお悩みをお持ちなら、グローバルベイスの無料セミナーや相談会にご参加してみませんか?疑問やご希望に応じて、プロのアドバイスをお伝えいたします。