マンションを買うなら新築に限る!――その考え、実は損かもしれません…。「新築マンションは買うな」と言われることもある、その理由をご存じですか? 実は、新築マンションは購入した瞬間に中古となり、10%以上値下がりすることさえあるのです。多くの人にとってマイホームは一生に一度の大きなお買い物。この記事では、「新築マンションは買うな」と言われる背景を解説し、後悔しないための判断基準をご紹介します。

理想の住まいをワンストップで実現できるリノベーションサービス「MyRENO マイリノ」

詳しくはこちら>>CONTENTS

そもそも新築マンション以前に、家を購入するのか賃貸に住み続けるのかという問題があります。家の購入については「家賃のほうが安いのでは?」「マイホームは負債だ!」などいろいろな言説がありますが、なかには大きな誤解も。正しく理解していないと、大きな損をしてしまいかねません。

賃貸派から「家を買ったら修繕費もかかるので、賃貸で家賃だけ払ったほうが得だ」という意見を耳にすることがあります。

しかし、これは誤解。賃貸派が支払っている家賃には、修繕費はもちろん大家さんの利益まで上乗せされています。一般的に見て、決して家賃のほうが安いということはないのです。

賃貸物件を経営している大家さんの目的は、家賃収入を得ること。入居者としても短期間住むことを想定して、立地条件を重視する傾向にあります。そのため他の物件との差別化など特別な理由がなければ、豪華な設備やグレードの高い内装にするメリットはなく、最低限の仕様に抑えられることがほとんどです。

一方で分譲マンションでは、投資効率を考える必要がありません。入居者も長く住むことを考えてグレードが高い設備や内装、共用施設を求めています。水回りに食洗機や自動洗浄機能がついていたり、豪華なエントランスや宅配ボックスのような共用施設が充実していたりすることも多いでしょう。

昔から「家は結婚してから買うもの」「子供が生まれたら買うもの」そんなイメージがありますよね。しかし最近は晩婚や独身、DINKSなど、ライフスタイルが多様化しています。結婚や出産と家を購入するタイミングは、ある程度分けて考えたほうがよいでしょう。

早めに家を買うメリットは、若いうちに住宅ローンを完済できること。余計な家賃を支払わずに、効率よく資産形成ができるでしょう。また売却や賃貸に出しやすい都心部の物件を購入して、ライフスタイルに合わせて住み替えながら資産形成していく方もいます。

中古マンションという選択肢をプラスして考えると、さらに柔軟な住まい選びが可能になります。中古マンションは立地や広さ、価格帯のバリエーションが豊富で、リノベーションすることで多様なライフスタイルに対応できます。また、需要が高いエリアでは、中古マンションでも資産価値が維持されやすい傾向があります。将来的に売却や賃貸に出すことも視野に入れるなら、早めに中古マンションを購入するという選択肢もアリです。

「住宅ローンは頭金2割以上を用意するべき」というのも、今となっては昔の話。たしかにバブル期の住宅ローンの変動金利は最高8%超あったため、なるべく頭金をたくさん入れなければ利息分がかさんでしまいます。しかし低金利の時代は、頭金によって総支払い額にそこまで大きな差がでないのです。

| 項目 | 頭金0円 | 頭金1割 | 頭金2割 |

|---|---|---|---|

| 物件価格 | 5,000万円 | 5,000万円 | 5,000万円 |

| 借入額 | 5,000万円 | 4,500万円 | 4,000万円 |

| 毎月返済額 | 13.5万円 | 12.1万円 | 10.8万円 |

| 総支払い額 | 5,639万円 | 5,576万円 (※頭金含む) | 5,512万円 (※頭金含む) |

※金利0.7%、返済期間35年、ボーナス払いなし、元利均等返済で試算

上表を見てわかるように、頭金0円と2割を比較しても、総支払い額は127万円しか変わりません。もし頭金1,000万円が手元に残せれば、もっと効率のよい投資に回せる可能性も。また頭金を貯めるのに家賃10万円の家に5年間住めば、それだけで住居費が600万円もプラスでかかります。

無駄な家賃の出費をなくせること、手元に現金を残せること、そして返済額は繰上げ返済で減らせること。この3つを考えても、低金利時代は「頭金2割は必須」とはいえないでしょう。

2025年に入ってから日銀が政策金利を引き上げる方針を打ち出し、住宅ローン金利も上昇していく可能性が高いといわれています。とはいえ、歴史的に見れば依然として低水準です。変動金利型ローンを採用している金融機関の多くは、金利が上昇しても毎月の返済額が5年間変わらない「5年ルール」を設けています。また、6年目以降も返済額の上昇率が125%を超えない「125%ルール」を定めており、急激な返済額アップは抑えられる仕組みになっています。また、固定金利は変動金利よりも金利がやや高めに設定される一方、最初の金利から変わらないため、金利上昇の影響を受けません。

「家は負債」という説を有名にしたのは、ロバート・キヨサキ氏の『金持ち父さん 貧乏父さん』という書籍でしょう。この書籍では、投資用不動産は収入を得られる資産だが、マイホームはお金を浪費する負債だと述べられています。

たしかに売却時に価値がゼロになってしまう家を買えば、それは見方によっては負債といえるのかもしれません。長期の住宅ローンを組むこと自体がリスクだという、否定的な意見もあるでしょう。

しかし住宅ローンはいつか支払いが終わりますが、賃貸住宅に住む限り家賃はずっと支払い続けなければなりません。売却時に価値の下がらない、資産性の高い家を購入すれば、負債ではなくむしろ資産といえるのではないでしょうか。

理想の住まいをワンストップで実現できるリノベーションサービス「MyRENO マイリノ」

詳しくはこちら>>

家は購入したほうがいいとしても、新築マンションと中古マンションでは大きく事情が違ってきます。よく言われるのが「家は買ってもいいが、新築マンションは買うな」という説。この理由についてみていきましょう。

どんな商品でも、一度人の手に渡れば「新品」ではなく「中古品・未使用品」として扱われます。新築マンションも入居した瞬間に、市場価値が落ちることがほとんど。例えば「5,000万円で買った新築マンションが、入居した瞬間に4,500万円になる」といったことが起きます。これがいわゆる「新築プレミアム」です。

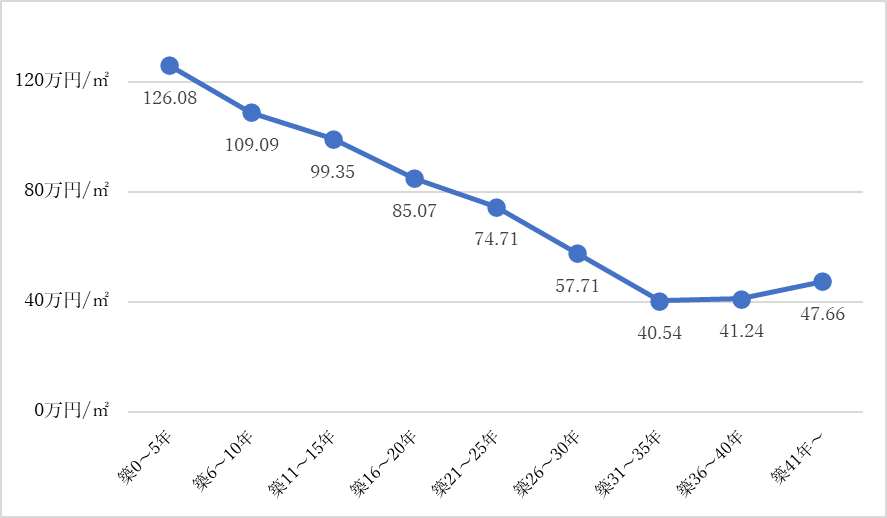

上記グラフは、2024年に首都圏で売買された中古マンションの㎡あたりの価格を、築年数ごとに示したものです。築浅ほど価格の下落率は高く、築30年を超えるとほぼ横ばいになることがわかります。

出典: 築年数から見た首都圏の不動産流通市場(2024年)│公益財団法人東日本不動産流通機構

新築マンションには「誰も住んだことがなく衛生的」「内装や設備がある程度選べる」「アフターサービスが充実している」など、新築ならではの価値があります。もちろん「新築は入居した瞬間に価値が下がる」ということに納得して、それでも満足度が高いと思って購入するなら問題ありません。しかし住宅ローンを組んで新築マンションを買うと、築浅で売却したときに「売却価格よりローン残債の方が多い」というオーバーローン状態になりやすいので注意が必要です。

最近の新築マンションには豪華な共用施設がついており、それが物件の売りとして押し出されていることもあります。

(例)

フィットネスジム、プール、ゲストルーム、パーティールーム、ワークスペース、ライブラリー、展望ラウンジ、キッズルーム、シアタールーム、コンシェルジュサービスなど

多種多様な施設は、まるで高級ホテルのよう。マンションから出なくても生活が完結するような施設がそろっていることもあります。

しかしこういった施設は初期費用が高いだけでなく、設備の維持管理にも高額な費用がかかるもの。維持コストは住民が支払う管理費や修繕積立費からまかなわれます。

よく使う設備ならまだいいですが、ほとんど使わない設備の保守費や点検修繕費を支払い続けるのは考えものですよね。仮に新築時の修繕積立金は抑えられていても、年々値上がり。将来的に入居者が減ってしまうと、運用し続けられない可能性もあります。

豪華な設備は新築マンションの魅力の一つですが、高い維持コストが足を引っ張ることも少なくないので気をつけましょう。

新築マンションのモデルルームを見学にいくと「今なら希望の間取りタイプを選べます」「内装をカスタマイズできます」と新築の自由度の高さを強調されるかもしれません。

しかしオーダーメイド風であったとしても、新築マンションで選べる間取りや内装は限定的です。間取りが2〜3パターン用意されていたり、壁紙や床の色が数種類から選べたりする程度でしょう。もし用意された選択肢以外の希望を叶えられたとしても、高い追加料金がかかることもあります。

そのため自由度を求めるなら、手頃な中古マンションを購入してリノベーションする方がお得。物件価格+リノベーション費用のトータルで考えても、リーズナブルに理想の住まいを実現できます。

近年の新築マンションは、防犯面や共用施設の充実度に注目が集まりがちです。しかしいざ住んでみると「駅からの距離が思ったよりもある」「スーパーや病院が近くにない」「エレベーター待ちがストレスになるほど混雑する」など、意外なところに不満が生まれることがあります。とくに建設中の段階で購入したマンションは、周辺の再開発や道路状況などが変化し、完成時には当初のイメージとズレが生じてしまう可能性も。さらに間取り面でも「子ども部屋が手狭」「在宅勤務が増えてワークスペースが不足」など、新しいはずなのに住み心地が今ひとつというケースが少なくありません。事前にモデルルームや図面でしっかり確認することはもちろん、将来のライフスタイル変化や周辺環境の変化も想定して検討する必要があるでしょう。

新築マンションを購入した後、転勤や家族構成の変化から売却を希望しても、思うように売れないことがあります。資産価値が下がるマンションのおもな特徴は下記の通りです。

●駅から遠い・バス便しかない

通勤や通学に不便な場所は買い手がつきにくい

●供給過多エリア

同じ時期に大量の新築物件が建築されており、近隣に競合物件が多いと価格競争に巻き込まれやすい

●再開発の計画がない・人口が減っている

エリア自体の人気がなくなってくると、マンション価値も下がりやすい

●需要に合わない間取りや広さ

ファミリー向け物件なのに狭い、単身向けなのに広すぎるなど、ニーズに合わない作り

こうした特徴をもつマンションは、売却時にオーバーローンになるリスクが高く、住み替えたくても住み替えられない状況に陥る可能性があります。

理想の住まいをワンストップで実現できるリノベーションサービス「MyRENO マイリノ」

詳しくはこちら>>

ここまで「新築マンションを買うな」と言われる理由をご紹介してきました。背景をよく理解したうえで、やはり新築マンションを購入したいという方もいらっしゃるかと思います。その場合は、新築マンション購入前に次のようなポイントを注意しましょう。

新築マンションを買うなら「資産価値に対して販売価格が高すぎないか?」を見抜く力が必要不可欠です。妥当な価格を大幅に上回ると、購入時点で含み損を抱えることになります。

新築マンションには広告費やモデルルームの設置費、販売会社の利益などが上乗せされているため、中古になった瞬間にこれらのコストが一気に目減りし、いわゆる「新築プレミアム」が消えるのです。新築分譲マンション、中古マンションともに価格は上昇傾向が続いています。2024年に首都圏で売買されたマンションの平均価格は下記表の通りです。

| 分類 | 平均価格 | ㎡単価 | 築年数 |

|---|---|---|---|

| 新築分譲マンション | 7,820万円 | 117.7万円/㎡ | – |

| 中古マンション | 4,890万円 | 76.88万円/㎡ | 24.53年 |

※中古マンションは平均成約価格

出典:

全国 新築分譲マンション市場動向 2024年│株式会社不動産経済研究所

首都圏不動産流通市場の動向(2024年)│公益財団法人東日本不動産流通機構

中古マンションは物件ごとに築年数が異なるため単純な比較は難しいのですが、同じエリア・同程度の広さで比較しても、新築と中古では2,000万円以上の差が生まれることも珍しくありません。

「それでも新築が良い」という方も、近隣の中古マンションの㎡単価を比較し、相場から大きく乖離していないかをチェックしましょう。立地や築年数、管理状況は異なるものの、近隣の中古相場を知ることで新築マンションの販売価格が割高かどうかをある程度見極められます。

マンションの資産価値とは「高く売却できるか?」「高く賃貸に出せるか?」ということ。これからマンションを買うなら、今の販売価格の妥当性だけでなく、将来的な資産価値も考えることが大切です。

ではどういうマンションだと資産価値が下がりにくいのでしょうか。まず重要なのが「人気エリアかどうか?」という点です。ブランド力があって人気が高い街や、これから再開発が行われる街、交通利便性がいい街などは、今後も人口が減らないため資産価値を保ちやすいでしょう。

そして一人暮らしやDINKS向けの物件と、ファミリー向けの物件とでは人気エリアが異なります。DINKS向けの1LDKなら利便性の高い場所、ファミリー向けの3LDKなら子育て環境が整っている場所など、物件とエリアの相性がよいか考えてみるとよいでしょう。

マンションは総戸数によって「大規模・中規模・小規模」の3種類に分けられます。

大規模マンション:100戸〜

中規模マンション:50〜100戸

小規模マンション:〜50戸

大規模マンションは共用施設やセキュリティが充実していることが多く、小規模マンションは狭い敷地に建てられるのでアクセスのよい物件が見つかりやすい傾向にあります。マンションの規模感で住み心地も変わってくるので、チェックしておきましょう。

またマンションの階数は、資産価値にも影響する重要ポイント。同じマンションで同じ間取りの部屋でも、高層階の方が日当たりや眺めがよく、価格は高くなるのが一般的です。

新築マンションを購入するときは、毎月支払う管理費と修繕積立金の額も確認しておきましょう。

管理費:日々の清掃や設備点検などに使われる費用

修繕積立金:定期的な大規模修繕のために積み立てる費用

新築マンションの修繕積立金は、安めに設定されていることが多いため注意が必要です。ほとんどのマンションで段階増額積立方式が採用されていて、数年ごとに値上げされていきます。

マンションは必ず劣化していくため、安全な住環境や資産価値を保つためにも、定期的な大規模修繕は避けられません。修繕積立金が安いと最初は嬉しい気持ちになるかもしれませんが、大幅な値上げや一時金徴収の可能性も考えておきましょう。

理想の住まいをワンストップで実現できるリノベーションサービス「MyRENO マイリノ」

詳しくはこちら>>

ここからは新築マンションでよくある後悔や失敗をご紹介したいと思います。事前に失敗例を頭に入れておくことで、対策しやすくなりますよ。

新築マンションを購入してから「子どもが増えて部屋が足りなくなった」「在宅ワークが始まって仕事部屋が確保できない」といった声も聞かれます。こうした状況は、購入当初に将来の家族構成や働き方を十分に考慮していないことが原因のひとつといえるでしょう。

このような後悔を防ぐためには、将来的なライフスタイルの変化を視野に入れた間取り選びを心がけることがポイントです。たとえば可動間仕切りを採用しているマンションや、構造上リフォームやリノベーションがしやすい物件を選んでおけば、住みながら部屋数やレイアウトを変更しやすくなります。さらに、売却や賃貸に出す可能性を考えるなら、ファミリー層に人気の2LDKや3LDKといった間取りを押さえることで、資産価値の観点でも安心感があります。

部屋の中だけでなく、マンションの周辺環境について悩みが出てくることもあります。例えば「駅まで意外と遠くて、雨や暑い日の通勤通学が大変」「目の前に新しい建物ができて、日当たりが悪くなった」「保活激戦区でなかなか近くの保育園に入れない」などのケースです。間取りや内装はリノベーションで変えられますが、周辺環境や立地は変えられないので重要なポイントになるでしょう。

こうした失敗を回避するには、実際に平日の通勤時間帯や帰宅時間など複数の時間帯で現地を訪問し、周辺環境を自分の足で確かめることが大切です。また、自治体のホームページなどで再開発や都市計画情報を調べれば、今後大きな建物が立つ予定や大規模な道路工事の計画がないかどうかも事前に把握できます。特に子育て世帯は、保育園や学校の空き状況や学区の評判などを確認し、生活全体のシミュレーションを行ったうえでマンションを選ぶと安心です。

沢山の人が同じ建物に暮らすマンション。上階の足音や隣戸の生活音に悩まされるケースは珍しくありません。とくに、入居前には上階や隣戸の生活リズムが分からないため、暮らし始めてから思わぬ騒音に悩まされることも。幹線道路や線路沿いの立地では、窓を閉めても車や電車の音が気になる可能性もあるため、物件を選ぶ段階での見極めが大切です。

騒音リスクを減らすには、まず床スラブや壁の厚さ、窓の遮音等級などのスペックを確認するとよいでしょう。床スラブの厚さが200mm以上ある物件や二重床・二重天井を採用しているマンションは、足音や話し声が響きにくくなります。窓ガラスに関しても遮音性能が高い等級を採用しているかどうかをチェックし、内見時に周辺の騒音レベルを体感しておきましょう。

無理して住宅ローンを組むと、返済が負担になることも。購入当初は問題なくても「業績悪化でボーナスカットされた」「育休や時短勤務で収入が減った」「子供の成長で教育費が増えた」など事情が変わってくることがあります。

マンションを購入する際は、ローン返済だけでなく、管理費や修繕積立金、駐車場代なども継続的に支払う必要があるため、家計に余裕がないままローンを組むと後々苦しくなるケースが多いのです。

無理のない返済計画を立てるには、ボーナスや各種手当といった不確定要素に頼りすぎず、安定収入の範囲内でローンを検討することが大切です。あわせて、金融機関やローン商品を複数比較し、金利優遇や諸費用、繰り上げ返済の条件なども把握しておきましょう。また、新築マンションの修繕積立金は将来的に値上げされる可能性が高いため、購入時に提示された月額だけで計算するのではなく、長期的なシミュレーションを行っておくと安心です。

「マンション完成後に駐車場が思ったよりも少なく、抽選でハズレてしまった」「駐輪場の空きがなく、外部の有料施設を契約せざるを得なくなった」といったケースもあります。せっかくマイカーがあっても、マンション内の駐車場を確保できなければ、近隣の高額な月極駐車場を利用せざるを得なくなることも。

こうした事態を避けるためには、マンションの戸数に対して駐車場・駐輪場の台数が十分かどうかを契約前に把握しておく必要があります。また、将来的に車を買い替える、家族の自転車が増えるなどといったライフステージの変化にも対応できるかどうかを考慮し、管理組合のルールや抽選方法を確認しておきましょう。

理想の住まいをワンストップで実現できるリノベーションサービス「MyRENO マイリノ」

詳しくはこちら>>新築マンションには、初期費用の高さや管理費・修繕積立金の上昇リスク、そして「新築プレミアム」で入居後に価格が急落しやすいといったデメリットがあります。一方で、立地や将来の資産価値を見極めて正しく購入できれば、家は大切な資産となり人生をサポートしてくれます。

もし新築マンションを買うなら

●近隣の中古相場や㎡単価を調べ、割高すぎないかを見極める

●管理費・修繕積立金の将来の値上げ見込みを含め、長期的な返済計画を立てる

●立地や間取りの将来性(売却・賃貸のしやすさ)を意識する

中古+リノベーションという選択肢なら

●新築より価格が安定しており、購入後の大幅な値下がりを抑えられる

●理想の間取り・内装に自由にカスタマイズしやすく、新築より自由度が高い

●中古物件は選択肢が多く、資産価値の落ちにくい好立地を狙いやすい

「絶対に新築!というこだわりがない」「自分好みに自由な住まいを作りたい」という方は、中古マンション+リノベーションという選択肢を加えてみませんか?グローバルベイスでは、リノベーションに関するセミナーや相談会を実施しています。いずれも無料でご利用いただけますので、お気軽にお問い合わせください。