2019年に老後2000万円問題が話題になったのは、まだ記憶に新しいのではないでしょうか。老後2000万円問題によって、多くの人が漠然とした老後の不安を抱き、老後資金の必要性が広く認識されるきっかけとなりました。

老後2000万円問題を振り返ったうえで、必要な資金を準備する方法などについても触れていきます。

CONTENTS

老後2,000万円問題は、2019年に金融庁の金融審議会「市場ワーキング・グループ」が公表した報告書『高齢社会における資産形成・管理』から端を発しました。この報告書で、以下のような試算がされたことから、「老後2,000万円問題」として物議を醸す結果となりました。

・夫65歳以上、妻60歳以上の夫婦のみの無職世帯では、生活費が毎月約5.5万円不足する。

・老後期間が20年であれば約1,300万円、30年では約2,000万円が不足するため、金融資産からの取り崩しが必要。

参照/金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」

老後2,000万円問題は多くの人に衝撃を与え、国会でも取り上げられました。しかし、報告書に『この金額はあくまで平均の不足額から導きだしたものであり、不足額は各々の収入・支出の状況やライフスタイル等によって大きく異なる。』と記載されているように、必ずしも公的年金などによる収入では足りないとは限りません。

また、『重要なことは、長寿化の進展も踏まえて、年齢別、男女別の平均余命などを参考にしたうえで、老後の生活において公的年金以外で賄わなければいけない金額がどの程度になるか、考えてみることである。(中略)生涯に亘る計画的な長期の資産形成・管理の重要性を認識することが重要である。』と記載されているように、老後資金としていくら用意する必要があるかを認識し、長期的な資産形成を図ることの重要性を説いています。

引用/金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」

理想の住まいをワンストップで実現できるリノベーションサービス「MyRENO マイリノ」

詳しくはこちら>>

老後2,000万円問題が話題となった背景として、長寿化による老後期間の長期化や終身雇用制度の崩壊と働き方の多様化、退職金の額の減少といった要因により、多くの人が漠然とした不安を抱えたことが挙げられます。2000万円は容易に貯められるような金額ではありません。

この3つの要因について、それぞれについて詳しくみていきます。

金融庁の金融審議会「市場ワーキング・グループ」が報告書『高齢社会における資産形成・管理』を公表した2019年の平均寿命は、男性81.41歳、女性87.45年で、当時男女ともに過去最高を記録しました。

参照/男女共同参画局「男女共同参画白書 令和3年版」第1節 生涯を通じた男女の健康

『高齢社会における資産形成・管理』によると、1947年の平均寿命は男性58.0歳、女性61.5歳であったことから、男女ともに20年以上も平均寿命が長くなった計算となります。

また、60歳の人が各年齢まで生存する割合は、1995年の推計では80歳は67.7%、90歳は50.0%、95歳は14.1%であったのに対して、2015年の推計では80歳は78.1%、90歳は46.4%、95歳は25.3%と大幅に上昇しています。

60歳まで生存している人の4割強が90歳、約4分の1は95歳まで生きると試算されているため、90歳、95歳までを見据えた老後設計が必要な時代を迎えているといえます。

参照/金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」

終身雇用制度の崩壊と働き方の多様化によって、将来に不安を抱える人が増えたことも、老後2,000万円問題が注目を集めた要因です。

かつての日本は年功序列の賃金体系により、一つの会社で勤め上げていれば、収入が右肩上がりで増えていきました。しかし、終身雇用制度の崩壊によって、一つの会社で働き続ける人は減少傾向にあります。退職金の制度は勤務先によりますが、勤続年数によって金額が変わるのが一般的なため、受け取れる額の減少につながります。

また、働き方の多様化によって、フリーランスという形も広まっています。フリーランスで働く個人事業主には退職金がありません。また、個人事業主が受け取る公的年金は国民年金のみのため、厚生年金を受け取る会社員よりも、公的年金の受給額が少なくなります。

かつては公的年金と退職金で老後資金を担うのが一般的でしたが、退職金の額が減少していることも、老後2,000万円問題が注目された要因です。

金融庁の金融審議会「市場ワーキング・グループ」の報告書『高齢社会における資産形成・管理』によると、1992年度には退職金制度がある企業の割合は92%でしたが、2017年度には80.5%に減少。退職金制度を設ける企業自体が減少傾向にあります。

また、退職金の額の平均は大学卒・大学院卒(管理・事務・技術職)の場合で、1997年度の3,203万円から、2017年度には1,997万円に減少しています。

終身雇用制度の崩壊と雇用の流動化により、人材確保のためには退職金よりも給与にお金を回した方がよいという考えから、今後も退職金制度を設ける企業の割合や退職金の額の減少は進んでいく可能性があります。

参照/金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」

理想の住まいをワンストップで実現できるリノベーションサービス「MyRENO マイリノ」

詳しくはこちら>>

そもそも老後2,000万円問題の「2,000万円」という数字はどういった根拠にもとづくものなのでしょうか。反対に「2,000万円」あれば足りるのでしょうか。実際には、住居形態やライフスタイルによる違いが大きいと考えられます。

「2,000万円」という数字がはじきだされた算出方法を押さえたうえで、実際に必要な額について考えていきます。

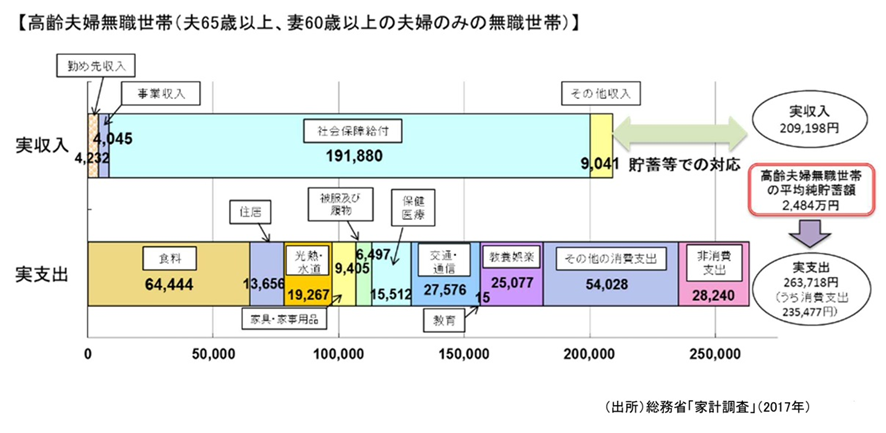

金融庁の金融審議会「市場ワーキング・グループ」の報告書『高齢社会における資産形成・管理』では、総務省「家計調査(2017年)」をもとに、夫65歳以上、妻60歳以上の夫婦のみの無職世帯の1ヵ月の実収入を20万9,198円、実支出を26万3,718円としています。

実収入(20万9,198円)-実支出(26万3,718円)=-5万4,520円

⇒1ヵ月の生活費の不足額:約5万5,000円

1ヵ月の実収入から実支出を引くと、月々の生活費の不足額は約5万5,000円です。この数字をもとに、老後期間を20年・30年と仮定します。

5万5,000円×12ヵ月×20年=1,320万円

5万5,000円×12ヵ月×20年=1,980万円

生活費の赤字が毎月5万5,000円とすると、20年間で1,320万円、30年間で1,980万円の老後資金の用意が必要という計算になります。老後2,000万円問題はこうした導き出された1,980万円という数字がもとになっています。

参照/金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」

実際には公的年金の受給額にも個人による差がありますが、支出の違いから実際に必要な額を考えていくことができます。ここでは賃貸物件に住んでいる場合を例に挙げて、先ほどの数字をベースにシミュレーションします。

夫65歳以上、妻60歳以上の夫婦のみの無職世帯の実支出に含まれている住居費は、1万3,656円です。

2人暮らし世帯に限ったデータではありませんが、国土交通省の「令和5年住宅市場動向調査」による民間賃貸住宅の月額家賃の平均は78,737円です。

参照/国土交通省住宅局「令和5年度 住宅市場動向調査報告書」

7万8,737円-1万3,656円=6万5,081円

1万3,656円との差額を計算すると、6万5,081円になります。

6万5,081円×12ヵ月×20年間=1,561万9,440円

6万5,081円×12ヵ月×30年間=2,342万9,160円

20年間で1,320万円、30年間で1,980万円に加えると、20年間で2,881万円、30年間で4,322万円の老後資金が必要な計算になります。

50歳以上の人は日本年金機構から届く「ねんきん定期便」に見込み額が記載されています。これを参照すると、実収入の見込みがわかるため、老後資金として必要な額の計算に活用できます。

参照/日本年金機構|大切なお知らせ、「ねんきん定期便」をお届けしています

理想の住まいをワンストップで実現できるリノベーションサービス「MyRENO マイリノ」

詳しくはこちら>>

現役時代から公的年金と退職金で老後資金をまかなうことができるのかを試算し、早い段階から準備を進めておくことが大切です。貯蓄や投資などによって資産形成を図るほか、公的年間の受給額を増やす方法や、老後も働き続ける方法などもあります。

ここでは、老後資金を準備する方法するための主な方法を5つ挙げていきます。

毎月、残ったお金を貯金する方法はお金が貯まりにくいため、目標額を決めておくことが大切です。給与が振り込まれた時点で別の口座に移す先取り貯金を行い、定期預金にしておくと、心理的に下ろしにくくなります。

あるいは、勤務先に財形貯蓄制度がある場合は活用すると、先に天引きされるため、ほぼ確実に貯蓄できます。金融機関の自動積立定期預金を活用する方法もあります。

また、貯蓄に回すお金がない場合には、生活費の見直しが必要です。食費やスマホなどの通信費、車関連費、生命保険の保険料などが見直しやすい支出として挙げられます。

たとえば、年収600万円の人が10%を貯蓄に回すと、60万円×20年=1,200万円になります。

貯蓄は金融機関にお金を預けていても、超低金利時代のため、さほど増えません。投資は大きくお金を増やせる可能性がありますが、目減りするリスクもあります。そのため、投資をする場合もすべての資金を投じるのではなく、一部を貯蓄とするのが望ましいです。

投資で老後資金を準備する場合はiDeCoやNISAを利用すると、税制上の優遇を受けられるのでおすすめです。

iDeCo(個人型確定拠出年金)は、毎月の掛金の投資先を金融機関ごとに決められた投資商品から選択し、自分で運用する私的年金です。掛金が全額所得控除の対象となり、運用益も非課税、受取時にも公的年金等控除、または退職所得控除の適用を受けられるのが特徴です。

NISAを利用すると、年間投資枠や非課税保有限度額の範囲内で、株式や投資信託などの運用益や分配金にかかる税金が、非課税となります。

参照/iDeCo公式サイト

参照/金融庁|NISA特設サイト

原則として国民年金の加入期間は20歳から60歳までです。ただし、10年以上の資格期間がなく、老齢基礎年金の受給資格を満たしていない人は70歳まで任意加入し、年金の受給を受けることができます。また、未納期間がある場合など、40年の納付済期間がなく老齢基礎年金を満額で受給できない人も65歳まで、国民年金に任意加入し、年金を増やすことが可能です。(いずれも厚生年金にその時点で加入している場合を除きます。)

また、公的年金は年金を受け取る時期を遅らせる繰り下げ受給をすることで、老齢基礎年金も老齢厚生年金も、「繰り下げた月数×0.7%」が加算されます。70歳まで繰り下げた場合は42%、75歳まで繰り下げた場合は84%の増額となります。(84%が最大)

ただし、年金を繰り下げると、配偶者や子の生計を維持している場合に支給される加給年金を受け取れないという点に注意が必要です。

参照/日本年金機構|年金の繰下げ受給

参照/日本年金機構|加給年金額と振替加算

長寿化によって老後期間が長くなったことから、公的年金や退職金、貯蓄などで老後資金を賄うのは現実的ではないケースが少なくなく、できるだけ長く働くのが理想的です。

現在の法律では定年を設ける場合は60歳以上とし、65歳未満の定年を定めている場合は65歳までの継続雇用制度の導入が事業主に義務付けられています。さらに、70歳まで定年の引き上げや継続雇用制度の導入、定年制の廃止が努力義務とされています。

雇用形態や賃金体系が変わる可能性がありますが、65歳まで、もしくは70歳まで働くのが当たり前となる世の中が形成されつつあります。

参照/厚生労働省|高齢者の雇用

必ずしもずっとフルタイムで週5日働く必要がなく、パートの勤務でも収入があれば、月々の生活費を補填できます。

持ち家を持っていれば、ローンの支払いが終われば、賃貸物件を借りて家賃を支払うよりも、住居費用を抑えられます。また、持ち家を活用して老後資金を準備する方法もあります。

住み慣れた家を離れずに、持ち家を活用して老後資金を用意する方法として、リバースモーゲージが挙げられます。リバースモーゲージとは、自宅を担保に生活資金の融資を受け、利息のみを返済して、亡くなったときに元金を一括返済する仕組みです。返済は自宅を売却するか、相続人が一括返済するかを選べるのが一般的です。

ただし、リバースモーゲージはすべての銀行で取り扱っているわけではなく、自宅の担保価値によっては利用できないことや、希望した額の融資が受けられないことがあります。

理想の住まいをワンストップで実現できるリノベーションサービス「MyRENO マイリノ」

詳しくはこちら>>

老後資金としていくら必要かは、老後にどのような生活をしたいかによって異なります。

居住するエリアによって物価の地域差があり、希望する衣食住の生活水準によっても生活コストは大きく変わります。たとえば、毎年、旅行に行ったり、日常的に外食を楽しんだり、頻繁に孫にプレゼントを買ったりしたいのであれば、相応の資金が必要です。

どんな生活が送りたいのか、それには老後資金がいくら必要なのかを明確にしましょう。

また、持ち家を所有していれば、老後資金を確保する手段になるだけではありません。家族構成の変化やライフスタイルに合わせてリフォーム・リノベーションを行い、ライフステージに合った住まいにしていくこともできます。

理想の住まいをワンストップで実現できるリノベーションサービス「MyRENO マイリノ」

詳しくはこちら>>結婚、子どもの誕生や成長、子どもの独立などライフステージが変わると、住みにくさを感じることがあるかもしれません。しかし、住み替えなくても、持ち家はリノベーションで家族のライフステージに合わせた住まいに変えるという選択肢があります。

ライフステージに合った快適な住まいにリノベーションしたグローバルベイスの事例を紹介します。

子ども部屋をつくるために、15年前に購入されたマンションをリノベーションした事例です。

間取りは大きくは変わっていませんが、リビングダイニングに面した中和室をRの壁が印象的な洋室に変更し、ご主人様、奥様、お子様のそれぞれの個室を設けました。納戸や押し入れ、ウォークインクローゼットを一新し、各部屋に新たなクローゼットを設け、使いやすい収納としました。

また、L字型のクローズキッチンはコーナー部分が使いにくかったことから、Ⅱ列型のオープンキッチンに変えて、高さも90㎝に変更。リビングダイニングの壁面には薄型の造作収納を設置し、すっきりとした印象に。リノベーションで使いにくさを感じていた部分を解消しています。

28年前に購入されたマンションをお子さまが独立した使われていない部屋があったことから、5LDKから3LDK+WICにリノベーションした事例です。

リビングダイニングは隣接する和室と一体化して、広々とした空間に。これまで和室を夫婦の寝室にされていましたが、洋室2つをそれぞれの寝室とし、生活音を気にせずに快適に暮らせるようにしました。

お客様がリビングの音を気にせずにゆったりと過ごせるように配慮し、玄関の近くの洋室を和室に変えて、ゲストルームにしています。

物置部屋になっていた4.5畳の部屋をウォークインクローゼットとしたことで、衣類のほか、着物やキャリーバッグ、ストーブ、雛人形といった日頃使わないものなどを、まとめて収納できるスペースとなりました。

戸建て住宅での夫婦2人暮らしは広すぎて、今後維持が難しくなることを見据えて、マンションへの住み替えに伴い、リノベーションした事例です。

リノベーションにより、間取りを3LDKから2LDKへ変更。リビングダイニングと和室であった部分を一体化し、約17.7畳の広々とした空間になりました。

内装は大事にされているという2つのキャビネットに合わせて、アンティーク調に。窓側のキャビネットの上には、人形が飾れるようにニッチが設けられています。また、壁面に絵画を飾るため、ピクチャーレールやスポットライトを設置。シックでありながらもきらびやかな雰囲気が漂います。

ご主人様は写真が音楽、奥様は人形作りという趣味があり、それぞれの趣味に没頭できるように、個室を2つ設けています。

理想の住まいをワンストップで実現できるリノベーションサービス「MyRENO マイリノ」

詳しくはこちら>>マンションのリノベーションでは、躯体の状態まで解体するスケルトンリノベーションを行い、ゼロから間取りを変えることも可能です。ライフステージに合わせて、1LDKから3LDK、あるいは4KDKから2LDKに変えるなど、今の暮らしに合った住まいにできます。

グローバルベイスでは、家族構成やライフステージ、嗜好などをヒアリングしたうえで、機能性とデザイン性に配慮したリノベーションプランを提案。リノベーションによって理想の間取りを実現できます。

2019年に老後2,000万円問題が話題になりましたが、「老後資金2,000万円」という数字は一つの目安です。実際に老後資金として必要になる金額は、住居形態やライフスタイル、居住するエリアなどによって異なります。自分にとって理想の老後の生活を明確にして、早めに老後資金の確保に取り組んでいくことが大切です。

老後などライフステージの変化で、住まいが今の暮らしに合わなくなった場合には、リノベーションを検討してみましょう。