老後資金としていくら貯めておけばよいのか、漠然とした不安を抱いていませんか。長寿化によって老後と呼ばれる期間が長期化するなど、老後資金を計画的に準備しておく必要性がかつてよりも高くなっています。

そこで今回は、老後資金の準備が必要な理由に触れたうえで、必要な老後資金の目安などについて紹介していきます。

CONTENTS

老後に一人暮らしをする可能性を踏まえて、資金面での備えが必要です。配偶者や子と暮らしている人も、何かしらの理由で一人暮らしになる可能性があります。実際に高齢者の一人暮らし世帯は増加傾向です。

終身雇用制の崩壊や働き方の多様化、少子高齢化などの社会の変化によって、従来よりも老後の備えが重要視されています。

老後資金を貯める一方で、働けるうちに働いておくことも大切です。少しでも収入を得ていれば、老後資金として貯めていたお金を取り崩して資金が枯渇する時期を先延ばしできます。企業など厚生年金の適用事業所で60歳以降も働き続けている場合は、70歳になるまで厚生年金保険料の支払いが発生するため、年金の受取額を増やせます。

現行の高年齢者雇用安定法では、定年を65歳未満に設定している企業に対して、「定年の65歳までの引き上げ」「定年の廃止」「65歳までの継続雇用制度の導入」のいずれかが求められ、就労を希望していれば、引き続き65歳まで働くことができます。また、70歳までの就労機会の確保が努力義務とされています。

参照/厚生労働省|高齢者の雇用

とはいえ、いつまでも働き続けることを前提にするのは無理があります。加齢による身体機能の衰えによって、できる仕事が限られたり、働ける時間が短くなったりすることが考えられます。

できるだけ働くことを前提としていても、65歳もしくは70歳以降の老後資金を貯めておく必要があります。

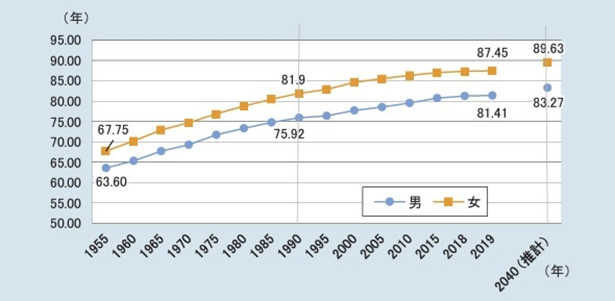

引用/厚生労働省|令和2年版厚生労働白書|図表1-2-1 平均寿命の推移

「令和2年版厚生労働白書」によると、日本人の平均寿命は、1990年は男性75.92歳、女性81.90歳でしたが、2019年は男性81.41歳、女性87.45歳となっています。30年弱という期間で、平均寿命は男性・女性ともに概ね5歳程度伸びています。

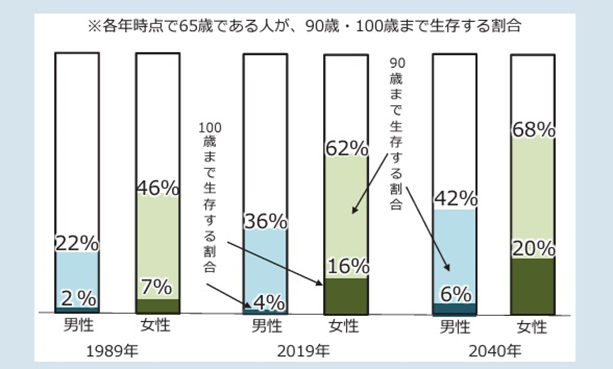

引用/厚生労働省|令和2年版厚生労働白書|図表1-2-2 65歳の人の生存割合

また、65歳の人が90歳まで生存する割合は、1989年は男性22%、女性46%であったのに対して、2019年は男性36%、女性62%と向上しています。特に女性は6割を超える人が90歳を超えて生きる時代が到来しているのです。

この2つのデータから、従来よりも老後期間が長期化し、80歳や90歳といった年齢まで生きることを想定し、老後資金を準備しておく必要があるといえます。

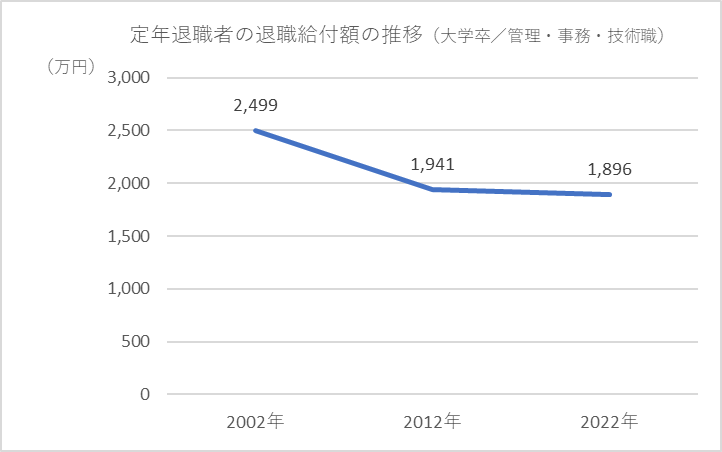

かつては公的年金と退職金が老後資金の中心でしたが、退職金が減少傾向にあることも、老後に資金面で備えておくべき理由として挙げられます。

参照/厚生労働省「令和5年就労条件総合調査」「平成25年就労条件総合調査結果」「平成15年就労条件総合調査」より作成

(勤続20年以上・45歳以上の定年退職者を対象に、退職給付額は、退職一時金制度と退職年金制度の合計額)

厚生労働省が毎年実施している「就労条件総合調査」によると、大卒の定年退職者の退職給付額の平均は、2002年は2,499万円でしたが、2022年は1,896万円と、約600万円も減少しています。

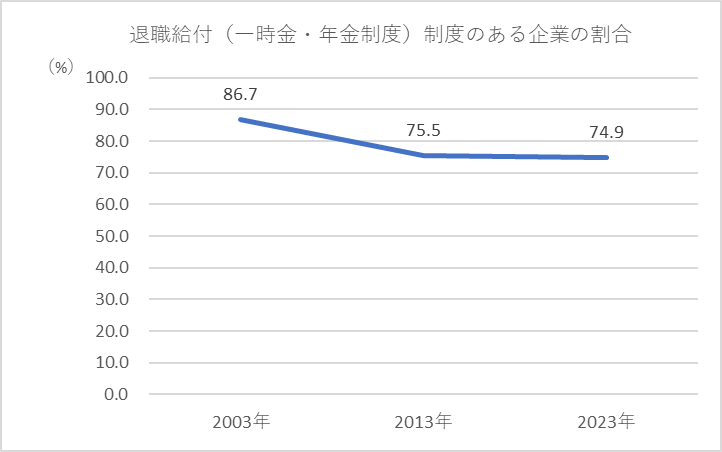

参照/厚生労働省「令和5年就労条件総合調査」「平成25年就労条件総合調査結果」「平成15年就労条件総合調査」より作成

また、退職給付(一時金・年金制)制度を設けている企業の割合は2003年には86.7%でしたが、2023年は74.9%と減少傾向にあります。

理想の住まいをワンストップで実現できるリノベーションサービス「MyRENO マイリノ」

詳しくはこちら>>

総務省統計局の「家計調査報告(貯蓄・負債編)2023年(令和5年)」によると、世帯主が65歳以上の世帯の貯蓄の平均は2,462万円、中央値は1,604万円です。

参照/総務省統計局|家計調査報告(貯蓄・負債編)2023年(令和5年)平均結果の概要(二人以上の世帯)

実際に老後資金としていくら用意しておけば、無理なく生活を送ることができるのでしょうか。一般的な収入と支出の差額から、二人暮らしの場合と一人暮らしの場合に分けてみていきます。

引用/総務省総務局|家計調査報告(家計収支編)2023年(令和5年)平均結果の概要

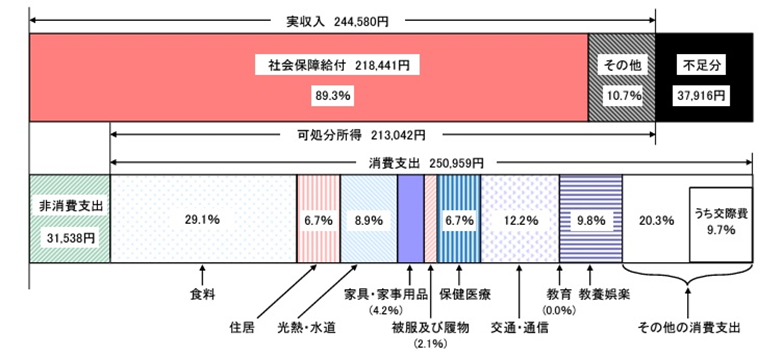

老後の夫婦二人暮らし世帯の収入と支出を総務省総務局の「家計調査報告(家計収支編)2023年(令和5年)」から見ていきます。

65歳以上の夫婦の無職世帯の収入は、社会保障給付は21万8,441円とその他の収入2万6,139円を合わせて、24万4,580円です。一方、支出は、消費支出250,959円と非消費支出31,538円を合わせて、28万2,496円です。

28万2,496円−24万4,580円=3万7,916円 1ヵ月の生活費の不足額:3万7,916円

老後期間20年:3万7,916円×12(ヵ月)×20(年)=909万9,840円

老後期間25年:3万7,916円×12(ヵ月)×25(年)=1,137万4,800円

老後期間30年:3万7,916円×12(ヵ月)×30(年)=1,364万9,760円

夫婦二人暮らしの場合は、老後期間を20年間とすると約900万円、25年間では約1,150万円30年間では約1,400万円が必要な老後資金の目安となります。ただし、ゆとりある生活を送るためには、これにプラスして資金が必要です。

引用/総務省総務局|家計調査報告(家計収支編)2023年(令和5年)平均結果の概要

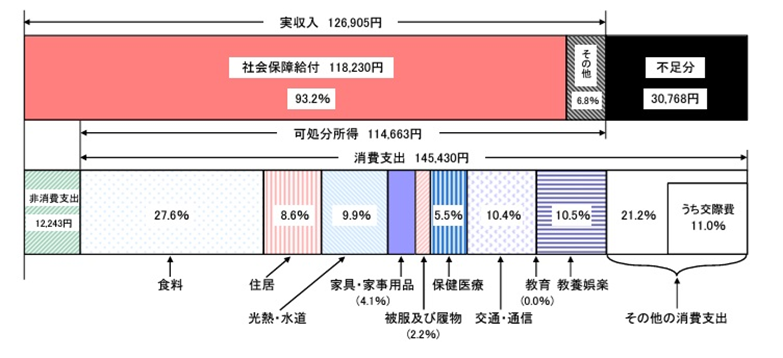

総務省総務局の「家計調査報告(家計収支編)2023年(令和5年)」によると、65歳以上の単身無職世帯の収入は、社会保障給付は11万8,230円とその他の収入8,675円を合わせて、12万6,905円です。一方、支出は、消費支出145,430円と非消費支出12,243円を合わせて、15万7,673円です。

15万7,673円-12万6,905円=3万768円 1ヵ月の生活費の不足額:3万768円

老後期間20年:3万768円×12(ヵ月)×20(年)=738万4,320円

老後期間25年:3万768円×12(ヵ月)×25(年)=923万400円

老後期間30年:3万768円×12(ヵ月)×30(年)=1,107万6,480円

一人暮らしの場合に必要な老後資金の目安は、老後期間を20年間とすると約750万円、25年間では約950万円、30年間では約1,100万円です。一人暮らしの場合も、ゆとりある生活を送るためには、これにプラスして資金が必要です。

*男性一人暮らしの場合

先述した平均寿命まで生きると仮定すると、男性は81.41歳ため、65歳から82歳までの17年間の老後資金の準備が必要です。

3万768円×12(ヵ月)×17(年)=627万6,672円

ただし、男性も65歳の人は3人に1人以上が90歳まで生きるため、老後期間を25年、30年と考えておくと安心です。

また、「家計調査報告(家計収支編)2023年(令和5年)」では、65歳以上の単身世帯の消費支出に関する男女別のデータがあり、全体で14万9,033円、男性のみは15万1,182円です。消費支出は男性は全体を上回っていることから、女性よりも男性は多くの生活費を使っているといえます。

*女性一人暮らしの場合

同様に先述した平均寿命まで生きると仮定すると、女性性は87.45歳ため、65歳から88歳までの23年間の老後資金の準備が必要です。

3万768円×12(ヵ月)×23(年)=848万1,968円

ただし、女性は65歳の人の3人に2人程度が90歳まで生きるため、老後期間を25年、30年と考えておく必要があります。

また、65歳以上の単身世帯の消費支出は全体で14万9,033円、女性の単身世帯は14万8,028です。女性の単身世帯の消費支出の全体をやや下回っていることから、必要な生活費は平均よりも少ない可能性があります。ただし、女性の単身世帯のみの収入のデータはないため、老後資金として必要な額が男性よりも少ないとはいえません。

むしろ、女性の方が平均寿命が長いため、多くの老後資金を用意しておくと安心です。

参照/

総務省総務局|家計調査報告(家計収支編)2023年(令和5年)平均結果の概要

総務省統計局|家計調査年報(家計収支編)2023年(令和5年)

理想の住まいをワンストップで実現できるリノベーションサービス「MyRENO マイリノ」

詳しくはこちら>>

老後資金を貯める方法には貯金もありますが、超低金利時代が続いているため、金融機関で貯金をしていても資産はほとんど増えません。むしろインフレによって実質的に資産が目減りするリスクがあります。

そこで、老後に備えた資産運用の方法として、iDeCoやNISA、投資信託、保険、個人向け国債について紹介していきます。

iDeCo(個人型確定拠出年金)とは、金融機関ごとに決められた投資商品を選択し、自分で運用するタイプの私的年金制度です。投資商品には定期預金や貯蓄型の保険、投資信託などがあります。

iDeCoは掛金が全額所得控除の対象で、さらに運用益も非課税、受取時には公的年金等控除、または退職所得控除の適用を受けられるというメリットがあります。一方で、原則として60歳以降まで資金を引き出せません。

毎月の掛金の上限は加入資格ごとに決められており、以下の通りです。

<iDeCoの毎月の掛金の上限額>

| 加入資格 | 加入資格 | 月額の掛金の上限 |

| 国民年金第1号被保険者 (自営業者など) | 6万8,000円 (国民年金基金・付加保険料との合算額) | |

| 国民年金第2号被保険者 (会社員・公務員) | 会社に企業年金がない会社員 | 2万3,000円 |

| 企業型DCに加入する会社員 DBに加入する会社員 DBと企業型DCに加入する会社員 公務員 | 2万円 | |

| 第3号被保険者 (専業主婦・専業主夫) | 2万3,000円 |

国民年金の第1号被保険者(フリーランスなど):月額6万8,000円

参照/iDeCo公式サイト

NISAとは、証券会社などにNISA専用の口座を開設すると、年間投資枠や非課税保有限度額の範囲内で、上場株式や投資信託などの運用による譲渡益や分配金にかかる税金が非課税となる制度です。

NISAには成長投資枠とつみたて投資枠が設けられており、併用することも、いずれかも利用することも可能です。

| 成長投資枠 | つみたて投資枠 | |

|---|---|---|

| 年間投資枠 | 240万円 | 120万円 |

| 非課税保有限度額 | 1,800万円 (内枠:1,200万円) | 1,800万円 (内枠:1,200万円) |

| 投資対象商品 | 上場株式・投資信託など | 長期積立・分散投資に 適した一定の投資信託 |

上場株式や投資信託を対象とした成長投資枠は年間240万円、長期積立・分散投資に適した金融庁の基準を満たした投資信託に積立投資する積立投資枠は年間120万円まで利用できます。ただし、総枠となる非課税保有限度額があり、一度にNISA専用口座で保有できるのは1800万円までです。そのうち、成長投資枠は1200万円までとなっています。また、非課税保有限度額に達した場合も、売却すれば投資枠を再利用できます。

NISA口座で運用している資金はiDeCoとは異なり、いつでも引き出すことができます。

そもそも投資信託とは、投資家から集めた資金を運用のプロが国内外の株式や債券などに投資する金融商品です。

投資信託は投資対象によって、国内株式型や国内債券型、海外株式型、海外債券型のほか、不動産に投資する国内リート型、海外リート型、国内外の株式や債券、不動産といった複数の種類の資産に投資するバランス型などがあります。国内よりも海外、債券よりも株式に投資する商品の方が、リスクやリターンが高いのが特徴です。

また、運用手法では、市場指数に連動した運用成果を目指すインデックス型と、市場指数を上回る運用成果を目指すアクティブ型に分けられます。インデックス型よりもアクティブ型の方が高いリターンが期待できますが、アクティブ型のほうが高いリスクがあります。

どこまでのリスクを許容するかはこれまでの投資経験や年齢にもよります。

投資信託は1つの商品への投資で、分散投資の効果が得られるのが魅力です。

投資信託への投資はまずはiDeCoやNISAを利用すると、税務上有利です。

保険を利用して老後資金を用意するには、生命保険の終身保険を利用する方法と、個人年金保険を利用する方法があります。

終身保険は保障が一生涯続くタイプの生命保険です。15年や20年、30年といった一定期間を過ぎてから解約すると、解約返戻金を受け取れます。基本的には払い込んだ保険料よりも解約返戻金の方が少なくなりますが、万が一に備えながら、貯金代わりにできます。

終身保険の中でも低解約返戻金型は、保険料払込期間中の解約返戻金は低く抑えられていますが、払込期間終了後は解約返戻金が上がり、払込保険料の総額に対して比較的解約返戻金の割合が高いのが特徴です。

個人年金保険は決められた年齢まで保険料を払い込んだ後、一定期間、もしくは一生涯、給付を受け取れる保険です。個人年金保険には将来の受け取り額が決まっている定額型と、運用成績によって受取額が変わる変額型といった種類があります。

個人年金保険は老後資金を計画的に貯めることができますが、途中で解約すると、元本割れをするリスクがある点に注意が必要です。

個人向け国債とは、国が発行する債券のうち、個人向けの金融商品です。半年ごとに利子の支払いがあり、元本保証という特徴があります。個人向け国債の最低購入額は1万円で、1万円単位で購入できます。

個人向け国債は、半年ごとに金利が変動する「変動10年」、発行時の金利が継続する固定金利型の「固定5年」「固定3年」の3種類があります。いずれも最低金利保障0.05%が設定されています。2024年12月現在の金利は、「変動10年」と「固定5年」は0.71%、「固定3年」は0.6%です。

また、「直前2回分の金利××0.79685」が差し引かれますが、発行後1年を経過すると、1万円単位での中途解約も可能です。

個人向け国債は定期預金とさほど金利は変わりません。個人向け国債は、投資をしたいけれどもリスクをとりたくない人や、着実に貯めていきたい人に向いています。

参照/財務省|個人向け国債

理想の住まいをワンストップで実現できるリノベーションサービス「MyRENO マイリノ」

詳しくはこちら>>

老後の生活費に大きく影響するのは住居費です。持ち家であれば、戸建ては毎月の定期的な出費はありませんが、固定資産税の支払いが発生するほか、修繕費用が必要です。

マンションの場合は毎月、定期的に管理費や修繕積立金の支払いが発生します。共用部分の修繕費用は基本的に修繕積立金で賄われるため、専有部分の修繕費用を別途用意すれば済みます。固定資産税の支払いがある点は戸建てと同様です。

一方、賃貸に住んでいる場合は、毎月の家賃の支払いが続くことになります。

・老後一人暮らしの方の家賃平均

実際に老後の一人暮らしでは、どの程度の家賃がかかっているのでしょうか。総務省統計局の「令和5年住宅・土地統計調査」によると、賃貸物件に居住する65歳以上の単身世帯の家賃の全国平均は以下の通りです。

全体(専用住宅):4万4,134円

公営の借家:18,983円

都市再生機構(UR)・公社の借家:5万9,825円

民営借家:5万2,049円

給与住宅(社宅など):4万3,492円

※家賃0円を除いた平均

また、2万円ごとに区切ったデータでは、公営の借家は家賃2万円~4万円未満がボリュームゾーンですが、都市再生機構(UR)・公社の借家と民営借家は家賃4万円~6万円がボリュームゾーンです。

全国平均によるデータのため、地域差があることが考えられますが、老後の一人暮らしでは、家賃5万円~6万円程度を想定しておく必要があります。また、地域差がありますが、首都圏などでは賃貸借契約の更新時に家賃1ヵ月分程度の更新料が発生するのが一般的です。

理想の住まいをワンストップで実現できるリノベーションサービス「MyRENO マイリノ」

詳しくはこちら>>

老後を見据えると、持ち家を持っていた方が住居費を抑えられるため、長生きすることによって老後資金が枯渇する長生きリスクを軽減できます。

また、賃貸物件とは異なり、持ち家はライフステージの変化に合わせてリフォーム・リノベーションできるといったメリットもあります。

老後に備えて持ち家を取得するメリットをまとめました。

ローンの支払い額と家賃のどちらが安いかは、購入する物件の価格やローン借入額、賃貸物件の家賃によるため、一概にはいえません。ただし、特にファミリー向けの賃貸物件は限られ、賃料が高い傾向があります。

たとえば、借入額4,000万円、借入期間35年で、金利1.3%としたときの月々の返済額は11万9,000円です。持ち家は固定資産税のほか、マンションの場合は管理費や修繕積立金の支払いも発生する点に注意が必要です。賃貸の家賃とローンの支払い額などを比較してみましょう。

また、持ち家は住宅ローンを完済した後も、固定資産税や修繕費用などの負担のほか、マンションの場合は管理費や修繕積立金の支払いが続くとはいえ、住居費の負担が大幅に減ります。

賃貸物件は家賃を何十年にわたって支払い続けても、自分のものにはなりません。これに対して、持ち家は資産になるというメリットがあります。

資産として子どもに残せるほか、老後資金という点では、持ち家を売却して有料老人ホームの入居金に充てる、リバースモーゲージを利用するといった選択肢もとれます。リバースモーゲージとは、自宅を担保にして生活資金の融資を受け、存命中は利息のみを返済し、亡くなったときに自宅を売却するなどして、借入金を一括返済する仕組みです。

また、転勤や転職などによって住み替えの必要性が生じて、売却をせざるをえなくなる場合に備えて、立地条件がよく資産価値が落ちにくい物件を選んでおくと安心です。

賃貸物件は家族構成やライフステージの変化によって、部屋数などが合わなくなると、快適に暮らしていくには住み替えの検討が必要になってきます。これに対して持ち家なら、構造上の制約のほか、マンションでは管理規約による規定などがありますが、自由にリフォーム・リノベーションができるため、間取りを変えられます。

たとえば、夫婦二人暮らしのときは広々としてLDKを確保し、子どもの誕生や成長に合わせて個室を設けるといったことができます。あるいは、老後に夫婦二人暮らしに戻ったタイミングで、広いLDKとそれぞれの個室を設けた住まいにリフォーム・リノベーションすることも可能です。また、好みの変化に合わせて、内装も自由に変えられます。

関連記事/一生賃貸は賢いorリスク?メリット・デメリットを持ち家と徹底比較

理想の住まいをワンストップで実現できるリノベーションサービス「MyRENO マイリノ」

詳しくはこちら>>持ち家ならライフステージの変化に合わせてリノベーションを行い、住み続けるという選択肢もとれます。たとえば、子どもが生まれたときや成長して個室を必要とするとき、あるいは独立としたときなどのタイミングが挙げられます。

ライフステージの変化に合わせてマンションのリノベーションを行い、快適な住まいを実現したグローバルベイスの事例を紹介します。

賃貸マンションでの暮らしから、第2子誕生に合わせてヴィンテージマンションを購入し、子育てに向いた住まいにリノベーションした事例です。キッチンの位置を移動するなど、リノベーションでLDKまわりの間取りを変更しています。

キッチンからリビングの子どもの様子を見守れるように、対面式のオープンキッチンを設置。キッチンの正面の左側は当初、個室を計画していましたが、小上がりを設けてキッズスペースとし、リビングの一部としています。段差を利用して引出しを設けたことで、収納力も確保しました。小上がりの青いカーペットとソファが印象的です。

開放的な雰囲気の中、お子さまを見守りながら、家事をしやすい住まいを実現しています。

以前は80平米の1LDKにお住まいで、家族5人での暮らしに住みにくさを感じたため、約123平米の3LDKの物件への住み替え、リノベーションした事例です。

広々としたリビングダイニングキッチンの広さは約27.2畳。まだ、お子様が小さいため、それぞれの個室は必要ありませんが、将来、リビングダイニングを仕切って個室を設けられるようにしてあります。

リビングダイニングに隣接したウォークスルークローゼットは、お子様用。リビングにいるときにも、すぐに着替えを出せます。

家族が多いため、洗面室には当初、洗面ボウルを2つ設置する計画でしたが、掃除のしやすさを考慮して、大き目の洗面ボウルに水栓を2つ設置する形をとっています。

3人のお子さまの勉強スペースを確保するため、約98平米のマンションを購入して、4LDKへリノベーションした事例です。

住まいの中央にLDKを配置し、主寝室と3つの個室がすべてLDKに面しているのが特徴です。3つの個室はお子さまが成長したときのためのもの。お子さまが個室を使うようになっても、自然にリビングで顔を合わせられる間取りです。

インテリアがモノトーンでシンプルにまとめられたスタイリッシュな空間でもあります。

窓のない部屋が2つできるため、リビングから自然光を採り入れられるための工夫があります。1部屋はガラスの引き戸として、開閉できる開放的な空間としました。もう1部屋には、室内窓が設けられています。

お子さまの成長に伴い、15年前に購入されたマンションを子ども部屋を設けるために、リノベーションした事例です。

既存の間取りはリビングダイニングに隣接した中和室を含む3LDK。ご主人様、奥様、お子様のそれぞれが個室を持てるように、リノベーションで中和室をRの壁がある洋室に変更しています。既存の納戸や押し入れ、ウォークインクローゼットを一新し、各部屋にクローゼットを新設しました。

また、これまで住まいで使いにくさを感じられていた点もリノベーションで解消。キッチンは、L字型のクローズキッチンでコーナー部分が使いにくかったため、Ⅱ列型のオープンキッチンに変更し、高さも90㎝に変えています。また、リビングダイニングの壁面には薄型の造作収納を設置しました。

お子さまが独立して使われていない部屋があり、室内の老朽化も目立ってきたことから、28年前に購入されたマンションをリノベーションした事例です。部屋数を減らし、間取りを5LDKから3LDK+WICに変更しています。

既存の間取りのリビングダイニング11.6畳と隣接する和室6.0畳を一体化し、広々としたリビングダイニングを実現しました。グレーの壁のニッチがフォーカルポイントになっています。

また、和室を夫婦の寝室にされていましたが、2つの洋室をそれぞれの寝室にして、リビングの生活音が寝室に響くのを気にすることなく暮らせるようにしました。

玄関近くの洋室は和室に変更。お客様がリビングの音を気にせずにゆったりと過ごせるゲストルームになりました。

理想の住まいをワンストップで実現できるリノベーションサービス「MyRENO マイリノ」

詳しくはこちら>>

グローバルベイスでは、お客様のご要望や家族構成、ライフスタイル、お好きなインテリアテイストなどをヒアリングし、ゼロからお客様に合った間取りを提案しています。ライフステージの変化に合わせたリノベーションプランはもちろん、将来を見据えたご提案も可能です。

グローバルベイスには、数多くのマンションのリノベーションを手掛けてきた豊富な実績があります。設計力に定評があり、デザイン性と機能性を両立を大切にしています。

公的年金だけでは老後資金を賄うのは難しいケースが多く、計画的に老後資金の準備を進めておくことが大切です。持ち家を取得していれば資産になるほか、ライフステージの変化に合わせてリフォーム・リノベーションを行い、暮らしやすい住まいに変えていくことができます。また、長生きリスクの軽減にもつながります。

今回は必要となる老後資金の目安などを取り上げましたが、実際には住居形態や求める生活レベルによって異なります。